Kế toán bán hàng trong doanh nghiệp và những điều cần lưu ý

Bán hàng hoá trong Doanh nghiệp là công việc khá thường xuyên của kế toán. Kế toán bán hàng phải hạch toán đầy đủ, chính xác các nghiệp vụ kinh tế phát sinh như tính giá vốn hàng bán, hàng tồn kho và doanh số bán ra. Ở bài viết …

Kế toán mua hàng trong doanh nghiệp và những điều cần lưu ý

Mua hàng hoá trong Doanh nghiệp là công việc khá thường xuyên của kế toán. Kế toán mua hàng phải hạch toán đầy đủ, chính xác các nghiệp vụ kinh tế phát sinh như tính giá vốn hàng mua. Ở bài viết sau Nguyên lý kế toán tìm hiểu và …

Kế toán giá thành công trình xây dựng

Đối với các doanh nghiệp xây lắp hiện nay, giá thành là chỉ tiêu kinh tế vô cùng quan trọng, quyết định đến kết quả thi công và ảnh hướng tới chi phí của Doanh nghiệp. Do đó, nắm rõ các công việc kế toán xây dựng phải làm cách …

Các phương pháp kế toán hàng tồn kho trong doanh nghiệp

Mỗi doanh nghiệp sẽ có phương pháp kế toán hàng tồn kho riêng phù hợp với tình hình kinh doanh trong doanh nghiệp. Do vậy việc lựa chọn phương pháp kế toán tồn kho cần phải được căn cứ vào đặc điểm, tính chất, số lượng, chủng loại vật tư …

Cách định khoản tài khoản 622 – Chi phí nhân công trực tiếp

Chi phí nhân công trực tiếp (tài khoản 622) bao gồm các khoản phải trả cho người lao động trực tiếp sản xuất sản phẩm, thực hiện dịch vụ thuộc danh sách quản lý của doanh nghiệp và cho lao động thuê ngoài theo từng loại công việc, như: Tiền …

Công cụ dụng cụ là gì? Cách tính phân bổ CCDC

Khi làm công việc kế toán tổng hợp tại Doanh nghiệp sản xuất, thương mại và xây dựng kế toán phải biết công cụ dụng cụ là gì và biết cách tính phân bổ Công cụ dụng cụ và hạch toán. Ở bài viết sau Nguyên lý kế toán sẽ …

Thời gian trích khấu hao tài sản cố định và cách hạch toán

Để xác định thời gian trích khấu hao cho tài sản cố định khi Doanh nghiệp mua tài sản cố định về, kế toán phải dựa vào khung thời gian trích khấu hao được quy định tại phụ lục 01 thông tư 45/2013/TT-BTC. Nếu trích sớm hơn hoặc muộn hơn …

Các trường hợp ghi nhận doanh thu theo đúng quy định (phần 2)

Doanh thu là toàn bộ tiền do việc bán hàng hóa, sản phẩm, cung cấp lao vụ, dịch vụ… cho khách hàng mang lại không phân biệt là đã thu tiền hay chưa. Đối với những ngành nghề khác nhau sẽ có những thời điểm ghi nhận doanh thu khác …

Các trường hợp ghi nhận doanh thu theo đúng quy định (phần 1)

Doanh thu là toàn bộ tiền do việc bán hàng hóa, sản phẩm, cung cấp lao vụ, dịch vụ… cho khách hàng mang lại không phân biệt là đã thu tiền hay chưa. Đối với những ngành nghề khác nhau sẽ có những thời điểm ghi nhận doanh thu khác …

Khoá học Nguyên lý kế toán online

Nguyên lý kế toán là nền tảng của các nghiệp vụ kế toán, chỉ khi nắm chắc kiến thức nguyên lý, học viên mới có thể học và làm kế toán chuyên nghiệp được. Khóa học Nguyên lý kế toán online của Trung tâm Kế toán Lê Ánh là khóa …

Khi kiểm tra chứng từ kế toán phát hiện sai sót phải xử lý như thế nào?

Khi kiểm tra chứng từ kế toán cần kiểm tra những nội dung gì? Nếu phát hiện sai sót thì phải xử lý như thế nào? Để tra lời cho những câu hỏi trên các bạn theo dõi chi tiết trong bài viết dưới đây của Nguyên lý kế toán …

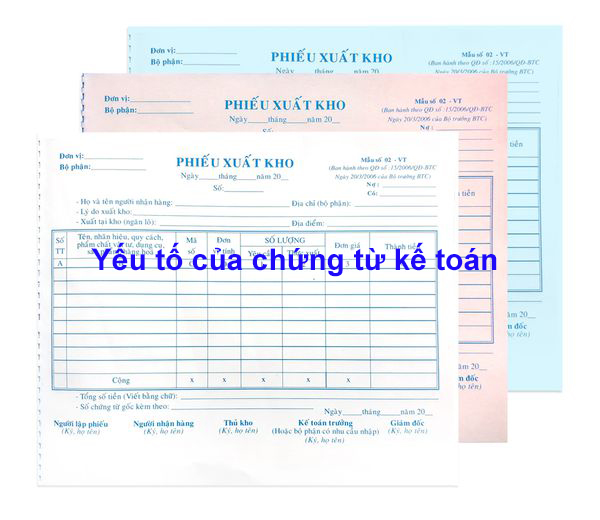

08 yếu tố chứng từ kế toán cần phải có

Các yếu tố của chứng từ kế toán? Khi nào doanh nghiệp được tự thiết lập mẫu chứng từ? Mẫu chứng từ này cần đáp ứng yêu cầu gì? Dưới đây Nguyên Lý Kế Toán sẽ giúp các bạn giải đáp chi tiết những vấn đề này Xem thêm: Phân …

Cách ghi sổ chi tiết bán hàng theo thông tư 133

Sổ chi tiết bán hàng mẫu số S16-DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) mở theo từng sản phẩm, hàng hóa, bất động sản đầu tư, dịch vụ đã bán hoặc đã cung cấp được khách hàng thanh toán tiền ngay hay chấp …

Ví dụ nghiệp vụ kế toán các khoản đầu từ vào công ty liên doanh, liên kết

Để giúp kế toán hiểu rõ hơn về các nghiệp vụ kế toán các khoản đầu từ vào công ty liên doanh, liên kết. Nguyên lý kế toán xin gửi đến bạn một vài ví dụ tiêu biểu và dễ hiểu nhất về các nghiệp vụ này. Mời bạn đọc …

Tác dụng và hạn chế báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả kinh doanh là báo cáo tài chính phản ánh thu nhập, chi phí và kết quả hoạt động của đơn vị kế toán trong một kỳ kế toán cụ thể. Các chỉ tiêu được phản ánh trên báo cáo kết quả hoạt động kinh doanh là …

Cách lập tờ khai thuế nhà thầu mẫu 01/NTNN

Các doanh nghiệp tại Việt Nam có trách nhiệm đăng ký thuế với cơ quan thuế quản lý trực tiếp để thực hiện nộp thay thuế cho Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài trong phạm vi 10 (mười) ngày làm việc kể từ khi ký hợp đồng. Bài viết …

Mối quan hệ giữa bảng cân đối kế toán và tài khoản kế toán

Ngay từ những buổi đầu học kế toán các bạn đã được học về các tài khoản kế toán, sau nữa là ghi nhận vào bảng cân đối kế toán. Bạn có biết mối quan hệ giữa chúng là gì không? Nguyên lý kế toán sẽ giúp các bạn hiểu …

Tác dụng và hạn chế của Bảng cân đối kế toán

Bảng cân đối kế toán đã quá quen thuộc với tất cả các bạn đang học kế toán. Nhưng bạn có biết báo cáo này có tác dụng gì hay không? Bảng cân đối kế toán còn những hạn chế gì?. Dưới đây Nguyên lý kế toán sẽ chia sẻ …

Mối quan hệ các yếu tố trên báo cáo tài chính

Báo cáo tài chính bao gồm những yếu tố nào? Mối quan hệ của các yếu tố đó như thế nào?. Trong bài viết dưới đây Nguyên lý kế toán sẽ chỉ ra mối quan hệ các yếu tố trên báo cáo tài chính Xem thêm: Một số khoản mục …

Cách hạch toán các khoản nhận ký quỹ, ký cược theo thông tư 200

Căn cứ Theo Điều 60 Thông tư 200/2014/TT-BTC quy định về việc hạch toán kế toán tài khoản dùng để hạch toán các khoản nhận ký quỹ, ký cược là tài khoản 344. 1.Nguyên tắc kế toán tài khoản nhận ký quỹ, ký cược a) Tài khoản này dùng để …