Bài tập kế toán các quá trình kinh doanh

Dưới đây, nguyên lý kế toán sẽ gửi đến bạn đọc bài tập kế toán các quá trình kinh doanh có lời giải để bạn đọc tham khảo. >>Xem thêm: Bài tập kế toán quá trình cung cấp Một số bài tập kế toán các quá trình kinh doanh Cho …

Bài tập kế toán quá trình cung cấp

Bài tập kế toán quá trình cung cấp giúp bạn đọc hiểu rõ hơn về kế toán quá trình cung cấp, từ đó áp dụng vào thực tế cũng như học tốt hơn môn Nguyên lý kế toán. >>Xem thêm: Ví dụ về kế toán xác định kết quả kinh …

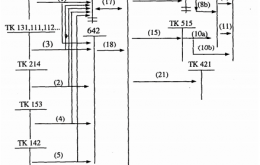

Kế toán quá trình cung cấp

Nhiệm cụ của kế toán quá trình cung cấp là gì? Các tài khoản sử dụng để phán ánh quá trình cung cấp như thế nào? Trong bài viết dưới đây, nguyenlyketoan.net sẽ hướng dẫn bạn đọc vấn đề này. >>Xem thêm: Kế toán xác định kết quả kinh doanh 1. …

Quy trình kế toán trên sổ sách

Quy trình kế toán trên sổ sách kế toán như thế nào? Trong bài viết dưới đây, nguyên lý kế toán sẽ hướng dẫn bạn đọc vấn đề này. >>Xem thêm: Phương pháp ghi sổ kép 1.Mở sổ -Thời điểm: Đầu niên độ kế toán -Số lượng: Tùy theo nội dung, …

Ví dụ về kế toán xác định kết quả kinh doanh

Lợi nhuận kinh doanh phản ánh tính hình hoạt động của doanh nghiệp. Việc xác định kết quả kinh doanh là rất quan trọng vì căn cứ vào đó các nhà quản lý có thể biết được quá trình kinh doanh của doanh nghiệp mình có đạt được hiệu quả …

Kế Toán Xác Định Kết Quả Kinh Doanh

Kế toán xác định kết quả kinh doanh là một phần quan trọng trong quá trình quản lý tài chính của một doanh nghiệp. Thông qua việc thu thập, phân loại, ghi nhận các hoạt động kinh doanh để xác định và báo cáo về hiệu suất tài chính của …

Kế toán quá trình tiêu thụ

Kế toán quá trình tiêu thụ có nhiệm vụ gì? Trong bài viết dưới đây chúng tôi sẽ chia sẻ thêm thông tin về kế toán quá trình tiêu thụ để bạn đọc tham khảo. >>Xem thêm: Kế toán quá trình sản xuất 1. Nhiệm vụ của kế toán quá trình …

Ví dụ về kế toán quá trình sản xuất

Kế toán quá trình sản xuất, là hoạt động quan trọng nhất trong nền kinh tế, giúp tạo ra tài sản mới cho xã hội. Hoạt động này chỉ có trong doanh nghiệp sản xuất.Trong bài viết dưới đây, nguyenlyketoan.net sẽ gửi tới bạn đọc ví dụ về kế toán …

Kế toán quá trình sản xuất

Kế toán quá trình sản xuất có nhiệm vụ gì và sử dụng những tài khoản nào? Theo dõi ngay bài viết dưới đây để có câu trả lời. >>Xem thêm: Các hình thức kế toán 1. Nhiệm vụ kế toán Kế toán quá trình sản xuất cần thực hiện tốt …

Công việc của kế toán bán hàng

Kế toán bán hàng là một công việc không quá phức tạp và không đòi hỏi nhiều kỹ năng cũng như nghiệp vụ kế toán. Vì vậy đây là công việc rất phù hợp với các bạn sinh viên mới ra trường. Vậy công việc của một kế toán bán …

Nguyên tắc hạch toán tài khoản 221-Uỷ thác quản lý vốn

Tài khoản 221 dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm của các khoản ủy thác quản lý vốn của quỹ tích luỹ trả nợ vào các ngân hàng thương mại lớn, các tổ chức tài chính trong nước có uy tín và …

Phương Pháp Ghi Sổ Kép

Ghi sổ kép trong kế toán là tiêu chuẩn vàng và cung cấp một cách tiếp cận có hệ thống để ghi lại các giao dịch tài chính. Trong bài viết này của Nguyên lý kế toán, bạn được sẽ tìm hiểu những kiến thức liên quan đến phương pháp …

Báo cáo lưu chuyển tiền tệ là gì

Báo cáo lưu chuyển tiền tệ( còn gọi là bảng cân đối Thu – Chi tiền tệ) là báo cáo tài chính tổng hợp có nhiệm vụ trình bày thông tin về các khoản thu và chi tiền trong kỳ của DN theo từng hoạt động. >>> Xem thêm: Phương pháp …

Nguyên tắc tính giá

Tính giá là phương pháp thông tin và kiểm tra về sự hình thành và phát sinh chi phí có liên quan đến từng loại vật tư, sản phẩm, hàng hóa, dịch vụ. Vậy có những nguyên tắc tính giá nào? Trong bài viết dưới đây chúng tôi sẽ giúp …

Nguyên nhân sinh viên kế toán mới ra trường thất nghiệp

Hầu hết các công ty nào dù là vừa hay nhỏ cũng đều cần có kế toán nhưng hiện nay các doanh nghiệp vẫn khó tìm được ứng viên phù hợp. Trong khi đó sinh viên kế toán mới ra trường lại đang ở trong tình trạng “báo động”. Theo …

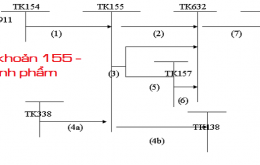

Hạch toán tài khoản 155 theo thông tư mới nhất

Tài khoản 155 dùng để phản ánh giá trị hiện có và tình hình biến động của các loại thành phẩm của doanh nghiệp. Vậy cách hạch toán tài khoản 155 như thế nào? Bài viết dưới đây, nguyên lý kế toán sẽ hướng dẫn bạn đọc cách hạch toán …

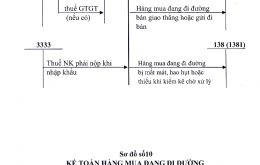

Tài khoản 151 – Hàng mua đang đi đường

Tài khoản 151 dùng để phản ánh trị giá của các loại hàng hóa, vật tư (Nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa) mua ngoài đã thuộc quyền sở hữu của doanh nghiệp còn đang trên đường vận chuyển, ở bến bãi, bến cảng hoặc đã về …

Luân chuyển chứng từ kế toán

Chứng từ kế toán thường xuyên vận động. Sự vận động liên tục kế tiếp nhau từ giai đoạn này, sang giai đoạn khác của chứng từ gọi là luân chuyển chứng từ. Luân chuyển chứng từ thường được xác định từ khâu lập (hoặc tiếp nhận chứng từ bên …

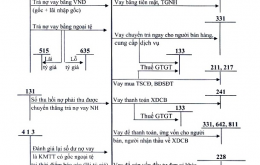

Cách hạch toán tài khoản 341- vay và nợ thuê tài chính

Cách hạch toán tài khoản 341 theo thông tư 133 như thế nào? Mời bạn đọc tham khảo bài viết dưới đây để hiểu hơn về vấn đề này. Xem thêm: Hạch toán tài khoản 136 – Phải thu nội bộ 1. Kết cấu và nội dung tài khoản 341 – …

Cách học kế toán hiệu quả

Bạn là sinh viên ngành kế toán? Bạn muốn theo đuổi nghề nhưng cảm thấy chán nản vì học kế toán rất khó. Đó là do bạn chưa biết cách học kế toán sao cho hiệu quả, trong bài viết dưới đây, chúng tôi sẽ hướng dẫn bạn đọc cách …