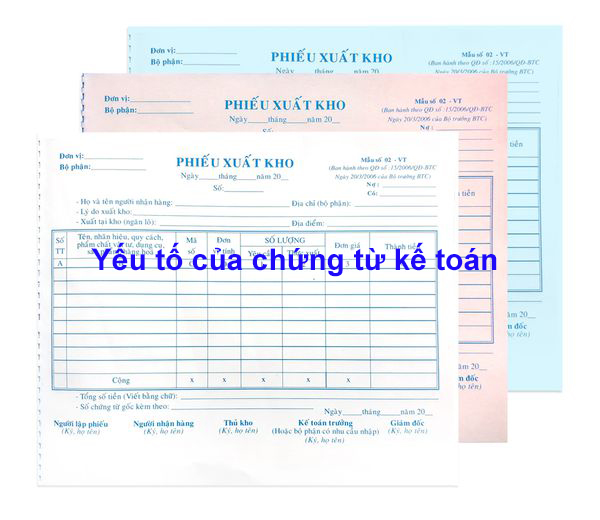

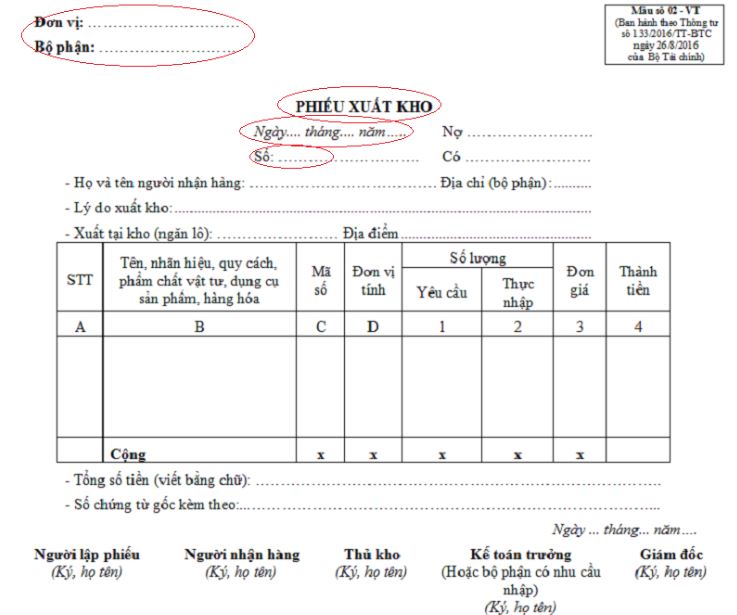

08 yếu tố chứng từ kế toán cần phải có

- By :

- Category : Lý thuyết nguyên lý kế toán

Các yếu tố của chứng từ kế toán? Khi nào doanh nghiệp được tự thiết lập mẫu chứng từ? Mẫu chứng từ này cần đáp ứng yêu cầu gì? Dưới đây Nguyên Lý Kế Toán sẽ giúp các bạn giải đáp chi tiết những vấn đề này

Xem thêm: Phân loại chứng từ kế toán

Các yếu tố của chứng từ kế toán

Hệ thống yếu tố của chứng từ kế toán được chia thành hai nhóm:

- Nhóm nội dung chủ yếu

- Nhóm yếu tố bổ sung

Trong nhóm yếu tố chủ yếu là những yếu tố mà các chứng từ kế toán cần phải có để thực hiện sao chụp lại nghiệm vụ kinh tế, theo quy định của pháp luật thì đây là những yếu tố bắt buộc phải có

Xem thêm: Luân chuyển chứng từ kế toán

08 yếu tố chủ yếu của chứng từ kế toán

Theo quy định của điều 17 Luật kế toán, chứng từ kế toán phải có đầy đủ các yếu tố chủ yếu sau:

1. Tên gọi

Tên gọi của chứng từ là một cụm từ thường thể hiện nội dung khái quát của nghiệp vụ kinh tế, tài chính phát sinh khóa học nhân sự ngắn hạn

Ví dụ: Nhìn vào “Phiếu xuất kho” ta có thể thấy nội dung khái quát của nghiệp vụ là nhằm chứng minh một nghiệp vụ nhập kho (hàng hóa, nguyên vật liệu…) đã phát sinh

2. Số hiệu của chứng từ

Số hiệu chứng từ thực chất là số thứ tự của chứng từ. Việc thiết kế số hiệu chứng từ phải tuân theo những quy định cụ thể đối với từng ngành nghề, từng lĩnh vực hoạt động của đơn vị và từng loại nghiệp vụ kinh tế, tài chính phản ánh trên chứng từ.

3. Ngày tháng năm lập chứng từ

Là các yếu tố xác định về thời gian, thứ tự nghiệp vụ kinh tế tài chính phát sinh, đây cũng là một yếu tố quan trọng phục vụ cho việc quản lý chứng từ cũng như thanh tra tài chinh. Nó cũng có ý nghĩa quan trọng trong việc giải quyết các tranh chấp pháp lý hàm vlookup if

4. Tên gọi, địa chỉ của đơn vị hoặc cá nhân lập chứng từ

Các bên lập chứng từ kế toán có thể là doanh nghiệp cơ quan, tổ chức hay cá nhân

5. Tên gọi, địa chỉ của đơn vị hoặc cá nhân nhận chứng từ

Các bên nhận chứng từ kế toán có thể là doanh nghiệp cơ quan, tổ chức hay cá nhân

Yếu tố tên gọi, địa chỉ của đơn vị hoặc cá nhân lập và nhận chứng từ kế toán làm cơ sở cho việc xác định trách nhiệm vật chất đối với nghiệp vụ kinh tế, tài chính phát sinh. Đồng thời làm cơ sở cho việc xác minh, đối chiếu và kiểm tra về các nghiệp vụ kinh tế tài chính khi có tranh chấp xảy ra.

6. Nội dung nghiệp vụ, kinh tế tài chính phát sinh

Đây là một trong những yếu tố cơ bản nhất của chứng từ. Nó chính là nội dung của nghiệp vụ kinh tế, tài chính phát sinh, có tác dụng giải thích rõ hơn về ý nghĩa kinh tế của nghiệp vụ, tạo điều kiện thuận lợi cho việc kiểm tra, thanh tra tính hợp lý của chứng từ. khóa học quản trị nhân lực

Nội dung nghiệp vụ kinh tế tài chính trên chứng từ phải được diễn đạt ngắn gọn, rõ ràng, không được viết tắt, sửa chữa. Các thuật ngữ được sử dụng trong nội dung chứng từ phải đảm bảo thông dụng, dễ hiểu.

7. Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính, ghi bằng sổ; tổng số tiền của chứng từ dùng để thu chi, tiền ghi bằng số và bằng chữ

Yếu tố này chỉ rõ đơn vị đo lường được sử dụng trong chứng từ (bao gồm thước đo bằng hiện vật và giá trị được nhà nước quy định) học kế toán thực hành ở đâu tốt tại hà nội

8. Chữ ky, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ

Đây là yếu tố cần thiết để có thể căn cứ vào đó quy trách nhiệm về tính chất hợp lý, hợp pháp của nghiệp vụ kinh tế cũng như tính chính xác của chứng từ đối với các cá nhân có liên quan. Trên bản chứng từ phải có ít nhất 02 chữ ký của các bên liên quan

Chú ý:

- Những chứng từ dùng làm cơ sở trực tiếp ghi sổ có thêm chỉ tiêu định khoản kế toán.

- Những chứng từ có liên quan đến bán hàng có thêm chỉ tiêu số thuế phải nộp

- Những chứng từ thể hiện mối quan hệ giữa các pháp nhân nhất thiết phải có đủ chữ ký của kế toán trưởng (người kiểm soát) và thủ trưởng đơn vị (người phê duyệt), có đóng dấu của đơn vị

Nhóm yếu tố bổ sung của chứng từ kế toán

Bên cạnh những yếu tố chủ yếu trên thì chứng từ kế toán còn có nhóm yếu tố bổ sung

Đây là những yếu tố không bắt buộc phải có trong mỗi chứng từ kế toán mà được thiết kế nhằm làm rõ hơn những thông tin về nghiệp vụ kinh tế phản ánh trong chứng từ, đồng thời đáp ứng những yêu cầu của kế toán cũng như nhà quản lý incoterm 2020 pdf

Việc thiết kế những yếu tố bổ sung tùy thuộc vào đặc điểm của nghiệp vụ kinh tế và đặc điểm của đơn vị kế toán, ví dụ có thể thiết kế yếu tố bổ sung “định mức: trong phiếu xuất kho hay yếu tố “logo công ty” trong các hóa đơn bán hàng…

Trên đây Nguyên lý kế toán đã trình bày những yếu tố của chứng từ kế toán trong đó có yếu tố chủ yếu và yếu tố bổ sung. Mong rằng qua bài viết này các bạn sẽ hiểu rõ hơn về các chứng từ kế toán mà hàng ngày mình phải tiếp xúc trong học tập hay trong công việc

Để làm được kế toán thì bạn cần phải nắm chắc phần nguyên lý kế toán. Các bạn có nhu cầu học thêm nguyên lý kế toán có thể tham khảo bài viết Học nguyên lý kế toán ở đâu tốt để lựa chọn được địa chỉ học uy tín

>>> Bài viết xem nhiều: Khoá học Nguyên lý kế toán online

Tags:

- https://nguyenlyketoan net/yeu-to-cua-chung-tu-ke-toan/

Bài viết liên quan

Làm gì để xử lý hàng xuất khẩu bị trả lại

Làm gì để xử lý hàng xuất khẩu bị trả lại

Luân chuyển chứng từ kế toán là gì

Luân chuyển chứng từ kế toán là gì

Tổng hợp các thuật ngữ tiếng anh chuyên ngành kế toán

Tổng hợp các thuật ngữ tiếng anh chuyên ngành kế toán

Các hình thức kế toán

Các hình thức kế toán

Hình thức Nhật ký – chứng từ

Hình thức Nhật ký – chứng từ

04 điều kiện ghi nhận tài sản trong kế toán

04 điều kiện ghi nhận tài sản trong kế toán

Tác dụng và hạn chế báo cáo kết quả hoạt động kinh doanh

Tác dụng và hạn chế báo cáo kết quả hoạt động kinh doanh

Các phương pháp kế toán hàng tồn kho trong doanh nghiệp

Các phương pháp kế toán hàng tồn kho trong doanh nghiệp

Cách xử lý hàng thừa, thiếu khi kiểm kê

Cách xử lý hàng thừa, thiếu khi kiểm kê

Cách Kết Chuyển Thuế GTGT Được Khấu Trừ

Cách Kết Chuyển Thuế GTGT Được Khấu Trừ

Không có bình luận