Mẫu giấy đề nghị tạm ứng và thanh toán tiền tạm ứng theo thông tư 133/2016/TT-BTC

- By :

- Category : Lý thuyết nguyên lý kế toán, Tổng hợp

Nghiệp vụ tạm ứng xuất hiện khá nhiều trong các doanh nghiệp, đặc biệt là các doanh nghiệp có phát sinh công tác, kinh doanh. Đối với các khoản tạm ứng của doanh nghiệp thì các thủ tục chứng từ cần đầy đủ và phải phản ánh kịp thời vào các chứng từ của Doanh nghiệp để kế toán có thể dễ dàng xác định là chi phí hợp lý, nhất là các chi phí công tác. Bài viết sau Nguyên lý kế toán sẽ cung cấp mẫu giấy đề nghị tạm ứng và thanh toán tiền tạm ứng theo thông tư 133/2016/TT-BTC

I. Mẫu và hướng dẫn các ghi giấy đề nghị tạm ứng

Giấy đề nghị tạm ứng tiền là mẫu giấy của cá nhân gửi lên thủ trưởng đơn vị về việc xin tạm ứng tiền lương hoặc tạm ứng tiền phí đi công tác để giải quyết và thực hiện cho nhân viên ứng tiền.

Giấy đề nghị tạm ứng tiền cần trình bày lí do tạm ứng tiền, và số tiền cần ứng để cấp trên có thể xem xét về việc ứng tiền của nhân viên, sau khi có chữ ký của thủ trưởng đơn vị, cần đưa sang kế toán để thực hiện lĩnh tiền. học chứng chỉ kế toán trưởng ở đâu

1. Mẫu giấy đề nghị tạm ứng

Tải mẫu tại đây : Giấy đề nghị tạm ứng theo thông tư 133/2016/TT-BTC

2. Hướng dẫn ghi giấy đề nghị tạm ứng mẫu số 03 – TT

Góc trên bên trái của Giấy đề nghị tạm ứng ghi rõ tên đơn vị, tên bộ phận. Giấy đề nghị tạm ứng do người xin tạm ứng viết 1 liên và ghi rõ gửi giám đốc doanh nghiệp (Người xét duyệt tạm ứng).

– Người xin tạm ứng phải ghi rõ họ tên, đơn vị, bộ phận và số tiền xin tạm ứng (Viết bằng số và bằng chữ).

– Lý do tạm ứng ghi rõ mục đích sử dụng tiền tạm ứng như: Tiền công tác phí, mua văn phòng phẩm, tiếp khách …

– Thời hạn thanh toán: Ghi rõ ngày, tháng hoàn lại số tiền đã tạm ứng.

Giấy đề nghị tạm ứng được chuyển cho kế toán trưởng xem xét và ghi ý kiến đề nghị giám đốc duyệt chi. Căn cứ quyết định của giám đốc, kế toán lập phiếu chi kèm theo giấy đề nghị tạm ứng và chuyển cho thủ quỹ làm thủ tục xuất quỹ. bằng kế toán trưởng

3. Thủ tục đề nghị tạm ứng

Trong một tổ chức làm việc, khi một cá nhân, bộ phận nào đó có nguyện vọng tạm ứng số tiền nhất định phải thực hiện các thủ tục chặt chẽ như sau:

Đối với việc tạm ứng cho chuyến công tác giải quyết công việc của tổ chức cần làm hồ sơ tạm ứng với các giấy tờ cần thiết: khóa học excel

- Hồ sơ tạm ứng theo mẫu có sẵn

- Báo cáo đề suất công tác

- Bảng dự toán chi phí cho chuyến công tác

- Phiếu báo giá vé máy bay hoặc phương tiện đi lại mà cá nhân lựa chọn.

- Tùy thuộc vào lịch trình và tính chất công việc mà các cá nhân có thể nộp thêm các giấy tờ có liên quan khác. ôn thi chứng chỉ hành nghề kế toán

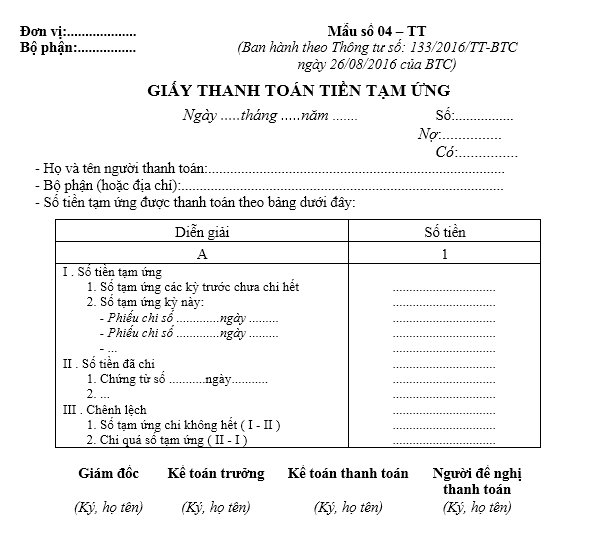

II. Mẫu và cách ghi giấy thanh toán tiền tạm ứng

Giấy thanh toán tiền tạm ứng là bảng liệt kê các khoản tiền đã nhận tạm ứng và các khoản đã chi của người nhận tạm ứng, làm căn cứ thanh toán số tiền tạm ứng và ghi sổ kế toán.

1. mẫu Giấy thanh toán tiền tạm ứng

Tải mẫu tại đây: Giấy thanh toán tiền tạm ứng theo thông tư 133/2016/TT-BTC

2.Hướng dẫn cách ghi giấy thanh toán tiền tạm ứng mẫu 04 – TT

Góc trên bên trái của Giấy đề nghị tạm ứng ghi rõ tên đơn vị, tên bộ phận. Phần đầu ghi rõ ngày, tháng, năm, số hiệu của giấy thanh toán tiền tạm ứng; Họ tên, đơn vị người thanh toán.

Căn cứ vào chỉ tiêu của cột A, kế toán ghi vào cột 1 như sau:

Mục I- Số tiền tạm ứng: Gồm số tiền tạm ứng các kỳ trước chưa chi hết và số tạm ứng kỳ này, gồm:

Mục 1: Số tạm ứng các kỳ trước chưa chi hết: Căn cứ vào dòng số dư tạm ứng tính đến ngày lập phiếu thanh toán trên sổ kế toán đế ghi. điều kiện học kế toán trưởng

Mục 2: Số tạm ứng kỳ này: Căn cứ vào các phiếu chi tạm ứng để ghi, mỗi phiếu chi ghi 1 dòng.

Mục II- Số tiền đã chi: Căn cứ vào các chứng từ chi tiêu của người nhận tạm ứng để ghi vào mục này. Mỗi chứng từ chi tiêu ghi 1 dòng.

Mục III- Chênh lệch: Là số chênh lệch giữa Mục I và Mục II.

– Nếu số tạm ứng chi không hết ghi vào dòng 1 của Mục III.

– Nếu chi quá số tạm ứng ghi vào dòng 2 của Mục III. học kế toán online cho người mới bắt đầu

Sau khi lập xong giấy thanh toán tiền tạm ứng, kế toán thanh toán chuyển cho kế toán trưởng soát xét và giám đốc doanh nghiệp duyệt. Giấy thanh toán tiền tạm ứng kèm theo chứng từ gốc được dùng làm căn cứ ghi sổ kế toán.

Phần chênh lệch tiền tạm ứng chi không hết phải làm thủ tục thu hồi nộp quỹ hoặc trừ vào lương. Phần chi quá số tạm ứng phải làm thủ tục xuất quỹ trả lại cho người tạm ứng. Chứng từ gốc, giấy thanh toán tạm ứng phải đính kèm phiếu thu hoặc phiếu chi có liên quan.

Trên đây là mẫu và cách ghi giấy đề nghị tạm ứng và giấy thanh toán tạm ứng theo thông tư 133/2016/TT-BTC. Mong bài viết trên của nguyên lý kế toán giúp ích cho bạn đọc.

>>>>>Tham khảo thêm: Hạch toán tài khoản 141 tạm ứng

Nguyên lý kế toán chúc bạn thành công!

Để hiểu rõ và nắm bắt hệ thống được các công việc của kế toán cần làm trong doanh nghiệp, ngoài việc tự trau dồi thêm kiến thức kế toán, các bạn cũng nên tham khảo thêm các khóa học kế toán tổng hợp thực hành tại đây: học kế toán tổng hợp thực hành ở đâu tốt nhất

Mời các bạn tham gia vào group Gia đình kế toán để thảo luận và cập nhật tin tức mới nhất!

Bài viết liên quan

Làm gì để xử lý hàng xuất khẩu bị trả lại

Làm gì để xử lý hàng xuất khẩu bị trả lại

Mẫu sổ về cổ phiếu trong doanh nghiệp vừa và nhỏ

Mẫu sổ về cổ phiếu trong doanh nghiệp vừa và nhỏ

Bảng chấm công trong doanh nghiệp vừa và nhỏ chuẩn nhất

Bảng chấm công trong doanh nghiệp vừa và nhỏ chuẩn nhất

Quy trình xuất kho và lập phiếu xuất kho theo thông tư 133

Quy trình xuất kho và lập phiếu xuất kho theo thông tư 133

Các ví dụ minh họa kế toán tài sản cố định trong doanh nghiệp vừa và nhỏ

Các ví dụ minh họa kế toán tài sản cố định trong doanh nghiệp vừa và nhỏ

Kế toán giá thành công trình xây dựng

Kế toán giá thành công trình xây dựng

Kế toán bán hàng trong doanh nghiệp và những điều cần lưu ý

Kế toán bán hàng trong doanh nghiệp và những điều cần lưu ý

Phương pháp đối ứng tài khoản

Phương pháp đối ứng tài khoản

Nguyên tắc tổ chức sổ kế toán

Nguyên tắc tổ chức sổ kế toán

Một số sơ đồ hạch toán thường gặp

Một số sơ đồ hạch toán thường gặp

Không có bình luận