Các ví dụ minh họa kế toán tài sản cố định trong doanh nghiệp vừa và nhỏ

- By :

- Category : Lý thuyết nguyên lý kế toán, Tổng hợp

Để giúp kế toán hiểu rõ hơn về các nghiệp vụ kế toán tài sản cố định trong trong doanh nghiệp vừa và nhỏ, Nguyên lý kế toán xin gửi đến bạn một vài ví dụ tiêu biểu và dễ hiểu nhất về các nghiệp vụ kế toán tài sản cố định trong bài viết sau. Mời bạn đọc cùng tham khảo. chứng chỉ kế toán trưởng

Ví dụ 1: Hạch toán chi phí phát sinh sau ghi nhận ban đầu của TSCĐ

Công ty A nhận bàn giao một dây chuyền công nghệ sản xuất thép với nguyên giá là 10.000.000.000đ. Thời gian sử dụng hữu ích của TSCĐ hữu hình này là 10 năm. Đến năm thứ 3, dây chuyền công nghệ sản xuất thép được cải tạo để tăng công suất sản xuất thép. Chi phí phát sinh đê cải tạo dây chuyển công nghệ sản xuất thép là 1.600.000.000đ.

Do việc cải tạo dây chuyền sản xuất thép làm tăng công suốt sử dụng, cải thiện trạng thái hiện tại so với trạng thái tiêu chuẩn ban đầu của tài sản do đó toán bộ chi phí cải tạo dây chuyền sản xuất thép phát sinh sau ghi nhận ban đầu của TSCĐ được ghi tăng nguyên giá TSCĐ thành: học kế toán qua video

10.000.000.000 + 1.600.000.000 = 11.600.000.000 đồng

Ví dụ 2: Hạch toán chi phí sửa chữa TSCĐ

Tiếp tục ví dụ trên, giả sử năm thứ 3, doanh nghiệp phát sinh chi phí sửa chữa, bảo dưỡng TSCĐ teho yêu cầu kỹ thuật, các chi phí này không làm tăng thêm năng lực sản xuất cho TSCĐ hoặc không kéo dài thời gian sử dụng của TSCĐ thì doanh nghiệp không được hạch toán chi phí này vào nguyên giá TSCĐ mà phải hạch toán vào chi phí trong kỳ hoặc phân bổ dần.

Ví dụ 3: Phương pháp khấu hao theo số dư giảm dẫn

Công tú A mua một thiết bị sản xuất các linh kiện điện tử mới với nguyên giá là 3.000.000.000 đồng. Thời gian sử dụng hữu ích của tài sản cố định ước tính là 5 năm. Mức khấu hào hàng năm xác định như sau:

– Tỷ lệ khấu hao hàng năm của tài sản cố định theo phương pháp khấu hao đường thắng là 20%.

– Tỷ lệ khấu hao nhanh theo phương pháp số dư giảm dần bằng 20% x 2 (hệ số điều chỉnh)= 40%.

– Mức trích khấu hao hàng năm của tài sản cố định trên được xác định cụ thể theo bảng dưới đây:

Đơn vị tính: Đồng

Trong đó: diễn đàn bảo hiểm xã hội

– Mức khấu hao tài sản cố định tư năm thứ nhất đến hết năm thứ 3 được tính bằng giá trị còn lại của tài sản cố định nhân với tỷ lệ khấu hao nhanh (40%).

– Từ năm thứ 4 trở đi, mức khấu hao hàng năm bằng giá trị còn lạo của TSCĐ(đầu năm thứ 4) chia cho số năm sử dụng còn lại của tài sản cố định (648.000.000 : 2= 324.000.000 đồng).

[Vì tại năm thứ 4: mức khấu hao theo phương pháp số dư giảm dần (648.000.000 x 40% = 259.200.000 đồng) thấp hơn mức khấu hao tính bình quân giữa giá trị còn lại và số năm sử dụng còn lại của tài sản cố định (648.000.000 :2 = 324.000.000 đồng)]

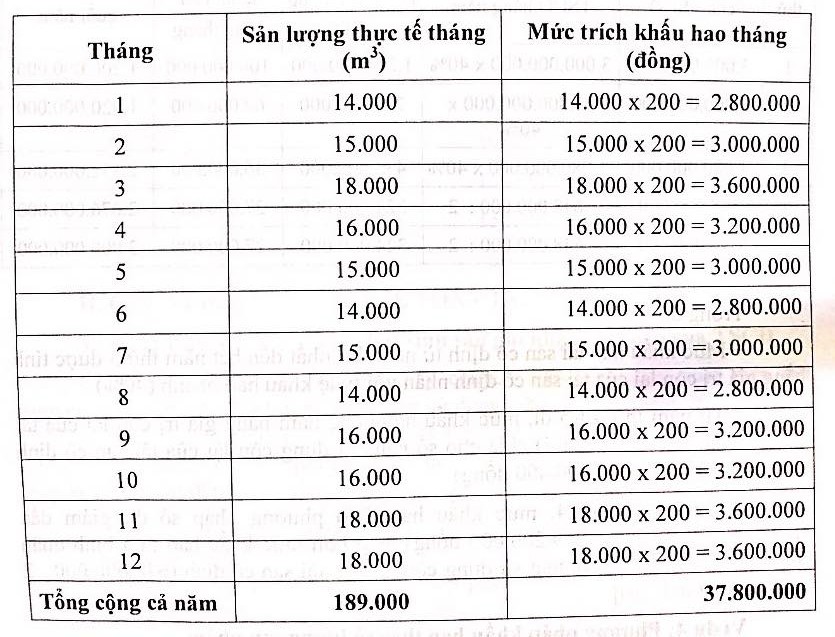

Ví dụ 4: Phương pháp khấu hao theo số lượng sản phẩm

Công ty A mua máy ủi đất( mới 100%) với nguyên giá 480.000.000đ. Công suất thiết kế của máy ủi này là 30m3 /giờ. Sản lượng theo công suất thiết kế sử dụng ước tính của máy ủi này là 2.400.000 m3. Khối lượng sản phẩm đạt được trong năm thứ nhất của máy ủi này là: học chứng chỉ kế toán trưởng

Mức trích khấu hao theo phương pháp khấu hao theo số lượng (khối lượng) sản phẩm của tài sản cố định này được xác định như sau:

– Mức trích khấu hao bình quân tính cho 1 m3 đất ủi = 480.000.000đ: 2.400.000 m3 = 200đ/m3.

– Mức trích khấu hao của máy ủi được tính theo bảng sau:

Doanh nghiệp không được tiếp tục tính khấu hao đối với những TSCĐ hữu hình đã khấu hao hết giá trị nhưng vẫn còn sử dụng vào hoạt động sản xuất, kinh doanh.

Đối với những tài sản chưa kết khấu hao nhưng khồng cần dùng thì doanh nghiệp thực hiện theo quy định của pháp luật hiện hành. khóa học nguyên lý kế toán online

Ví dụ 5: Xem xét lại hàng năm về thời gian sử dụng hữu ích của TSCĐ

Năm 20X0, công ty A mua 1 máy móc thiết bị có nguyên giá là 200.000.000 VNĐ. Thời gian sử dụng hữu ích ước tính là 10 năm. Tháng 12 năm 20X8, do công ty A cải tạo, nâng cấp thiết bị này với chi phí 20.000.000 VNĐ nên Ban Giám đốc xác định rằng thời gian sử dụng hữu ích ước tính còn lại của thiết bị này có thể kéo dài thêm 4 năm. Công ty khấu hao theo phương pháp đương thẳng.

Với các thông tin đã cho ở trên, ta có:

– Nguyên giá của TSCĐ: 200.000.000 đồng

– Chi phí khấu hao hằng năm: 200.000.000/10 = 20.000.000 đồng

– Khấu hao lũy kế trong 8 năm: 20.000.000 x 8 = 160.000.000 đồng

Đến hết năm 20X8, sau khi cải tạo nâng cấp, nguyên giá là 200.000.000 + 20.000.000 = 220.000.000 đồng, tài sản có giá trị ghi số còn lại là 200.000.000 – 160.000.000 + 20.000.000 = 60.000.000 đồng.

Chi phí khấu hao trong 4 năm cuối là 60.000.000/4 = 15.000.000 đồng.

Ví dụ 6: Về trao đổi TSCĐ không tương tự

Công ty xây dựng A có xe ô tô tải đang theo dõi trên sổ kế toán với nguyên giá là 500.000.000 đồng. Khấu hao lũy kế 400.000.000 đồng. Công ty muốn thanh lý xe ô tô tải do không có nhu cầu sử dụng. Ngoài ra công ty cũng đang có kế hoạc mua một cần cẩu để xây dựng công trình. Qua tìm hiểu công ty xây dựng B (là đối tác đang muốn bán cần cẩu để mua ô tô tải), công ty xây dựng A đã tiến hành đàm phán với công ty xây dựng B và thống nhất công ty A sẽ đổi ô tô với giá 176.00.000 đồng (đã bao gồm thuế GTGT 10%) để lấy cần cẩu với giá 330.000.000 đồng ( đã bao gồm thuế GTGT 10%) và Công ty A đã thanh toán số chênh lệch giữa giá ô tô và cần cẩu bằng tiền khi nhận cần cầu về. học kế toán trưởng online

Công ty A phản ánh tình hình tăng giảm tài sản như sau:

Bút toán 1: Khi giao xe ô tô tải cho công ty B

Nợ TK 214: 400.000.000 đ

Nợ TK 811: 100.000.000 đ

Có TK 211: 500.000.000 đ

Bút toán 2: Ghi tăng thu nhập do trao đổi xe ô tô tải

Nợ TK 131: 176.000.000 đ

Có TK 711: 160.000.000 đ

Có TK 3331: 16.000.000 đ

Bút toán 3: Khi nhận được cần cẩu do trao đổi

Nợ TK 211: 300.000.000 đ

Nợ TK 1332: 30.000.000đ

Có TK 131: 300.000.000 đ

Bút toán 4: Phải trả thêm tiên do giá trị hợp lý của TSCĐ nhận được do trao đổi, khi trả tiền cho bên có TSCĐ trao đổi ghi:

Nợ Tk 131: 154.000.000 đ

Có TK 111, 112: 154.000.000đ

Ví dụ 7: Mua TSCĐ theo phương thức trả chậm

Công ty Bình Minh mua một bản quyền công nghệ chế biến thuốc thực phẩm thực phẩm theo phương thức thanh toán chậm trong vòng 2 năm với giá 121.000.000 đồng (chưa có thuế GTGT 10%). Biết rằng cùng thời điểm này nếu doanh nghiệp A thanh toán ngay thì giá mua chưa có thuế GTGT là 100.000.000 đồng.

Trường hợp này nguyên giá của TSCĐ vô hình sẽ là: 100.000.000 đồng Kế toán hạch toán như sau:

– Khi nhận TSCĐ vô hình về thực hiện các thủ tục bàn giao xong, ghi:

Nợ TK 2113: 100.000.000 đ

Nợ TK 133: 10.000.000 đ

Nợ TK 242: 21.000.000 đ

Có TK 331: 131.000.000 đ

– Cuối năm thứ nhất, doanh nghiệp chi tiền trả nợ, ghi: ( Giả sử thanh toán theo phương thức đường thẳng):

Nợ TK 331: 65.500.000 đ

Có TK 112: 65.500.000 đ

Đồng thời phân bổ chi phí lãi trả chậm năm thứ 1, ghi:

Nợ TK 635: 10.500.000 đ (21.000.000 : 2)

Có TK 242: 10.500.000 đ (21.000.000 : 2)

>>>>Xem thêm: Tài khoản 212 tài sản cố định thuê tài chính

Trên đây, là bài tập về kế toán tài sản cố định. Các bạn hãy chủ động tìm hiểu nắm chắc kiến thức và làm thật nhiều bài tập, qua đó sẽ củng cố và rút ra những kiến thức đã học so sánh với thực tế.Từ đó có thể học hỏi được những kinh nghiệm giúp cho công tác sau này.

Để làm được kế toán thì bạn cần phải nắm chắc phần nguyên lý kế toán. Tham khảo bài viết Học nguyên lý kế toán ở đâu tốt để lựa chọn được địa chỉ học uy tín

Nguyên lý kế toán chúc bạn thành công!

Tags:

- https://nguyenlyketoan net/cac-vi-du-minh-hoa-ke-toan-tai-san-co-dinh-trong-doanh-nghiep-vua-va-nho/

Bài viết liên quan

Làm gì để xử lý hàng xuất khẩu bị trả lại

Làm gì để xử lý hàng xuất khẩu bị trả lại

Mẫu sổ về cổ phiếu trong doanh nghiệp vừa và nhỏ

Mẫu sổ về cổ phiếu trong doanh nghiệp vừa và nhỏ

Bảng chấm công trong doanh nghiệp vừa và nhỏ chuẩn nhất

Bảng chấm công trong doanh nghiệp vừa và nhỏ chuẩn nhất

Mẫu giấy đề nghị tạm ứng và thanh toán tiền tạm ứng theo thông tư 133/2016/TT-BTC

Mẫu giấy đề nghị tạm ứng và thanh toán tiền tạm ứng theo thông tư 133/2016/TT-BTC

Quy trình xuất kho và lập phiếu xuất kho theo thông tư 133

Quy trình xuất kho và lập phiếu xuất kho theo thông tư 133

Kế toán giá thành công trình xây dựng

Kế toán giá thành công trình xây dựng

Kế toán bán hàng trong doanh nghiệp và những điều cần lưu ý

Kế toán bán hàng trong doanh nghiệp và những điều cần lưu ý

Phương pháp đối ứng tài khoản

Phương pháp đối ứng tài khoản

Nguyên tắc tổ chức sổ kế toán

Nguyên tắc tổ chức sổ kế toán

Một số sơ đồ hạch toán thường gặp

Một số sơ đồ hạch toán thường gặp

Không có bình luận