Mẫu sổ về cổ phiếu trong doanh nghiệp vừa và nhỏ

- By :

- Category : Lý thuyết nguyên lý kế toán, Tổng hợp

Các mẫu sổ và văn bản nào liên quan đến cổ phiếu, chứng khoán trong doanh nghiệp vừa và nhỏ. Các mẫu sổ này được quy định kèm theo thông tư 133/2014/TT-BTC. Bài viết sau nguyên lý kế toán sẽ cung cấp thông tin về các mẫu sổ và cách ghi liên quan đến cổ phiếu. Các bạn cùng tham khảo qua bài viết sau để rõ hơn nhé.

>>>>Tham khảo thêm: Một số sơ đồ hạch toán thường gặp

Có 3 mẫu sổ về cổ phiếu và chứng khoán trong doanh nghiệp vừa và nhỏ, cụ thể:

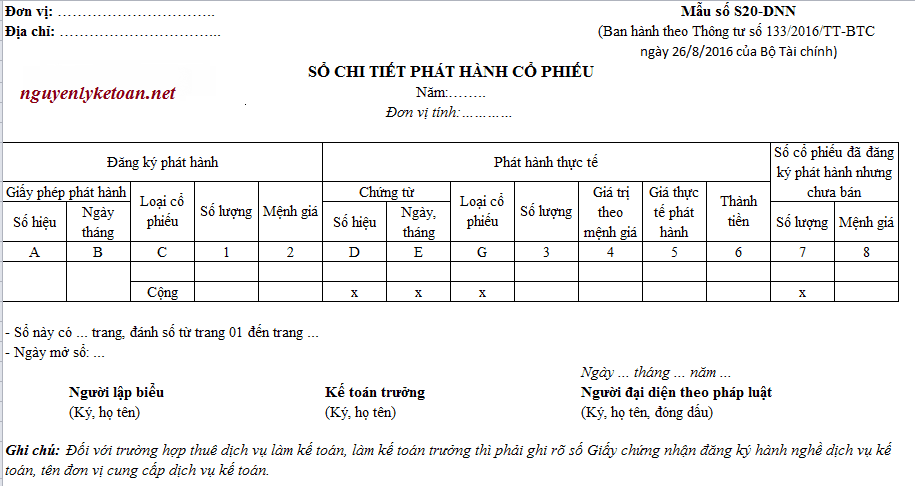

I. Mẫu sổ chi tiết phát hành cổ phiếu

1. Mẫu và mục đích sổ.

Sổ này dùng để theo dõi chi tiết số cổ phiếu do doanh nghiệp phát hành ra công chúng.

Mẫu sổ:

2. Căn cứ và phương pháp ghi sổ.

Mỗi loại cổ phiếu phát hành được theo dõi riêng một quyển sổ hoặc một số trang sổ.

Cột A, B: Ghi số và ngày tháng của giấy phép phát hành, hoặc quyết định của HĐQT.

Cột C: Ghi loại cổ phiếu đăng ký phát hành.

Cột 1: Ghi số lượng cổ phiếu đăng ký phát hành.

Cột 2: Ghi giá trị theo mệnh giá của số cổ phiếu đăng ký phát hành.

Cột D, E: Ghi số hiệu, ngày, tháng của chứng từ thực tế phát hành cổ phiếu.

Cột G: Ghi loại cổ phiếu phát hành. học xuất nhập khẩu ở đâu

Cột 3: Ghi số lượng cổ phiếu thực tế phát hành.

Cột 4: Ghi giá trị theo mệnh giá của số lượng cổ phiếu thực tế phát hành.

Cột 5: Ghi giá bán cổ phiếu (Giá thực tế phát hành).

Cột 6: Ghi tổng số tiền bán cổ phiếu.

Cột 7: Ghi số lượng cổ phiếu đã đăng ký phát hành nhưng chưa bán.

Cột 8: Ghi mệnh giá của cổ phiếu đăng ký phát hành nhưng chưa bán.

Cuối tháng, cuối kỳ cộng sổ để tính ra số cổ phiếu hiện đang phát hành cuối kỳ.

II. Mẫu sổ chi tiết cổ phiếu quỹ

1. Mẫu và mục đích sổ.

Sổ chi tiết cổ phiếu quỹ dùng để theo dõi chi tiết số cổ phiếu doanh nghiệp mua lại của chính doanh nghiệp đã phát hành ra công chúng theo từng loại cổ phiếu. các chỉ tiêu tài chính

Mẫu sổ:

2. Căn cứ và phương pháp ghi sổ.

Căn cứ ghi sổ là các chứng từ về thanh toán mua, bán cổ phiếu. Mỗi loại cổ phiếu mua lại (Cổ phiếu quỹ) được theo dõi riêng một quyển sổ hoặc một số trang sổ.

+ Cột A: Ghi ngày, tháng ghi sổ. học thực hành kế toán ở đâu

+ Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ mua, bán hoặc sử dụng cổ phiếu mua lại.

+ Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh phù hợp với chứng từ dùng để ghi sổ.

+ Cột E: Ghi số hiệu tài khoản đối ứng.

+ Cột 1: Ghi giá thực tế mua, giá thực tế tái phát hành.

+ Cột 2: Ghi số lượng cổ phiếu mua lại.

+ Cột 3: Ghi giá trị của cổ phiếu mua lại theo mệnh giá.

+ Cột 4: Ghi giá trị cổ phiếu mua lại theo giá mua thực tế trên thị trường.

+ Cột 5: Ghi số lượng cổ phiếu bán lại ra công chúng, hoặc sử dụng, huỷ bỏ theo quyết định của Hội đồng quản trị. hop dong thue nha

+ Cột 6: Ghi giá trị của cổ phiếu mua lại được tái phát hành hoặc sử dụng, huỷ bỏ theo mệnh giá.

+ Cột 7: Ghi giá trị của cổ phiếu mua lại được tái phát hành hoặc sử dụng huỷ bỏ theo giá thực tế trên thị trường.

+ Cột 8: Ghi số lượng cổ phiếu mua lại doanh nghiệp đang nắm giữ cuối kỳ.

+ Cột 9: Ghi giá trị cổ phiếu mua lại doanh nghiệp đang nắm giữ cuối kỳ theo mệnh giá.

+ Cột 10: Ghi giá trị của cổ phiếu mua lại doanh nghiệp đang nắm giữ cuối kỳ theo giá mua thực tế.

Cuối tháng, cuối kỳ cộng sổ để tính ra số cổ phiếu hiện đang mua lại cuối kỳ.

III. Mẫu sổ chi tiết đầu tư chứng khoán

1. Mẫu và mục đích sổ.

Sổ này được mở theo từng tài khoản (chứng khoán kinh doanh: TK 121; Đầu tư nắm giữ đến ngày đáo hạn: TK 128) và theo từng loại chứng khoán có cùng mệnh giá, tỷ lệ lãi suất được hưởng và phương thức thanh toán lãi suất.

Mẫu sổ:

2. Căn cứ và phương pháp ghi sổ.

– Cột A: Ghi ngày, tháng ghi sổ.

– Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

– Cột D: Ghi diễn giải nội dung nghiệp vụ kinh tế phát sinh.

– Cột E: Ghi số hiệu tài khoản đối ứng. học kế toán online

– Cột 1: Ghi số lượng chứng khoán mua vào.

– Cột 2: Ghi số tiền mua chứng khoán trong kỳ.

– Cột 3: Ghi số lượng chứng khoán xuất bán hoặc thanh toán trong kỳ.

– Cột 4: Ghi giá vốn của chứng khoán xuất bán hoặc thanh toán.

– Cột 5: Ghi số lượng chứng khoán còn lại cuối kỳ.

– Cột 6: Ghi giá trị chứng khoán còn lại cuối kỳ.

>>>>>Bài viết hay: học kế toán tổng hợp thực hành ở đâu tốt

Nguyễn lý kế toán chúc bạn thành công!

Bài viết liên quan

Làm gì để xử lý hàng xuất khẩu bị trả lại

Làm gì để xử lý hàng xuất khẩu bị trả lại

Kế Toán Xác Định Kết Quả Kinh Doanh

Kế Toán Xác Định Kết Quả Kinh Doanh

Bảng chấm công trong doanh nghiệp vừa và nhỏ chuẩn nhất

Bảng chấm công trong doanh nghiệp vừa và nhỏ chuẩn nhất

Mẫu giấy đề nghị tạm ứng và thanh toán tiền tạm ứng theo thông tư 133/2016/TT-BTC

Mẫu giấy đề nghị tạm ứng và thanh toán tiền tạm ứng theo thông tư 133/2016/TT-BTC

Quy trình xuất kho và lập phiếu xuất kho theo thông tư 133

Quy trình xuất kho và lập phiếu xuất kho theo thông tư 133

Các ví dụ minh họa kế toán tài sản cố định trong doanh nghiệp vừa và nhỏ

Các ví dụ minh họa kế toán tài sản cố định trong doanh nghiệp vừa và nhỏ

Kế toán bán hàng trong doanh nghiệp và những điều cần lưu ý

Kế toán bán hàng trong doanh nghiệp và những điều cần lưu ý

Chuẩn Mực Kế Toán Số 26: Thông Tin Về Các Bên Liên Quan

Chuẩn Mực Kế Toán Số 26: Thông Tin Về Các Bên Liên Quan

Hạch Toán Tài Khoản 113 – Tiền Đang Chuyển Theo Thông Tư 200, 133

Hạch Toán Tài Khoản 113 – Tiền Đang Chuyển Theo Thông Tư 200, 133

Review Sách Nguyên Lý Kế Toán Ứng Dụng Kế Toán Lê Ánh

Review Sách Nguyên Lý Kế Toán Ứng Dụng Kế Toán Lê Ánh

Không có bình luận