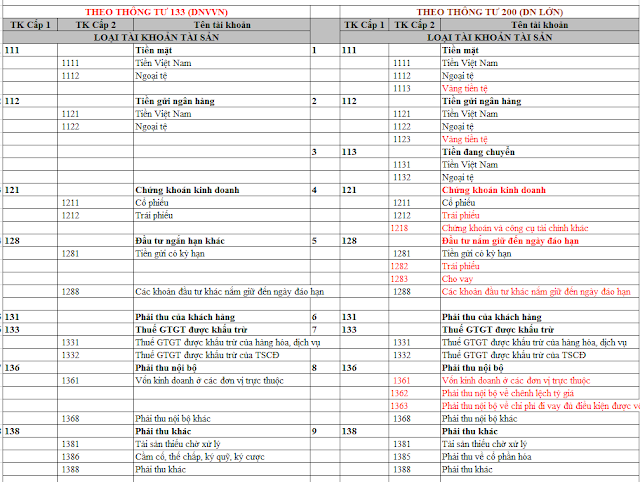

Bài tập hệ thống tài khoản kế toán

- By :

- Category : Bài tập nguyên lý kế toán

Để hiểu hơn về kiến thức hệ thống tài khoản, nguyenlyketoan.net sẽ đưa ra 1 số bài tập để bạn đọc tham khảo.

>> Xem thêm: Nội dung và kết cấu của báo cáo kết quả kinh doanh

Bài số 1:

Cho số dư đầu kỳ của tài khoản Thanh toán với người bán của công ty A đầu tháng 9/N như sau: (Đơn vị: 1.000 đồng)

TK thanh toán với người bán – A (Dư có): 37.000

TK thanh toán với người bán – B (Dư Nợ): 140.000

TK Thanh toán với người bán – C (Dư Có): 260.000

Tk thanh toán với người bán – D (Dư Nợ): 190.000

Trong tháng 9/N có các nghiệp vụ kinh tế phát sinh như sau:

1.Thanh toán bớt nợ cho người bán A bằng chuyển khoản 195.000

2. Mua chịu nguyên vật liệu nhập kho của người bán C theo giá hóa đơn có cả thuế GTGT 10% là 154.000.

3. Trả trước tiền mua nguyên vật liệu nhập kho của người bán B bằng tiền mặt 175.000

4. Mua nguyên vật liệu nhập kho của người bán D theo giá hóa đơn có cả thuế GTGT 10% là 176.000. Tiền mua nguyên vật liệu được trừ vào số tiền đã trả trước cho người bán D.

5. Thanh toán bớt nợ cho người bán C bằng tiền vay ngắn hạn 290.000 c&b

6. Mua nguyên vật liệu nhập kho của người bán B theo giá hóa đơn có cả thuế GTGT 10% là 198.000. Tiền mua nguyên vật liệu được trừ vào số tiền đã trả trước cho người bán B

7. Nhận lại số tiền trả trước còn thừa từ người bán B bằng tiền mặt

Yêu cầu

- Định khoản và phản ánh vào tài khoản kế toán các nghiệp vụ kinh tế phát sinh

- Tính ra số dư cuối tháng 9/N của tài khoản Thanh toán với người bán, kể cả tài khoản tổng hợp và các tài khoản chi tiết. cách viết cv

Bài số 2:

Doanh nghiệp B có số dư đầu tháng 10/N của tài khoản Thanh toán với khách hàng như sau (Đơn vị: 1.000 đồng)

TK thanh toán với khách hàng M (Dư Nợ): 310.000

TK thanh toán với khách hàng N ( Dư Có): 240.000

TK Thanh toán với khách hàng P (Dư Nợ): 290.000

TK Thanh toán với khách hàng Q (Dư Có): 180.000

Trong tháng 10/N có các nghiệp vụ kinh tế phát sinh như sau ( Đơn vị: 1.000 đồng)

1. Khách hàng M thanh toán tiền hàng còn nợ tháng trước bằng chuyển khoản 175.000

2. Doanh thu bán chịu sản phẩm cho khách hàng P theo giá đơn có cả thuế GTGT 10% là 341.000

3. Doanh nghiệp nhận trước tiền hàng của khách hàng Q bằng tiền mặt 120.000 khóa học logistics tại thành phố Hồ chính minh

4. Doanh nghiệp bán sản phẩm trừ vào số tiền đã nhận trước của khách hàng N. Gía bán ghi trên hóa đơn có cả thuế GTGT 10% lầ 231.000

5. Khách hàng P thanh toán tiền hàng bằng tiền mặt 470.000

6. Doanh nghiệp bán sản phẩm cho khách hàng Q. Gía bán ghi trên hóa đơn chưa có thuế GTGT 10% là 290.000. Sau khi trừ số tiền trả trước, số còn lại khách hàng Q sẽ thanh toán trong tháng 12/N. khóa học chuyên viên tuyển dụng

Yêu cầu

- Định khoản và phản ánh vào tài khoản kế toán các nghiệp vụ kinh tế phát sinh, biết doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ.

- Tính ra số dư cuối tháng 10/N của tài khoản Thanh toán với khách hàng (bao gồm cả tài khoản tổng hợp và các tài khoản chi tiết) lớp kế toán thuế

Hy vọng 2 bài tập về hệ thống tài khoản kế toán trên sẽ giúp ích cho bạn đọc. Nguyên lý kế toán chúc bạn thành công.

>>>>>xem thêm:Bài tập có lời giải về tài sản và nguồn vốn

Bài biết được biên soạn bởi Team Nguyên Lý Kế Toán.Bạn có thể mail nội dung thắc mắc cần giải đáp của mình đến địa chỉ mail nguyenlyketoan.net@gmail.com Tư vấn viên sẽ giải đáp thắc mắc và gửi lại mail cho bạn.

Tham khảo ngay: Học kế toán ở đâu tốt nhất

học xuất nhập khẩu ở đâu tốt nhất

Tags:

- brcar

Bài viết liên quan

Bài tập phương pháp tính giá

Bài tập phương pháp tính giá

Bài tập về phương pháp đối ứng tài khoản

Bài tập về phương pháp đối ứng tài khoản

Bài tập về phương pháp tổng hợp cân đối kế toán

Bài tập về phương pháp tổng hợp cân đối kế toán

Ví dụ về kế toán quá trình sản xuất

Ví dụ về kế toán quá trình sản xuất

Bài tập kế toán quá trình cung cấp

Bài tập kế toán quá trình cung cấp

Bài tập kế toán các quá trình kinh doanh

Bài tập kế toán các quá trình kinh doanh

Sổ Sách Kế Toán Là Gì? Bài tập Sổ Sách Kế Toán Có Lời Giải

Sổ Sách Kế Toán Là Gì? Bài tập Sổ Sách Kế Toán Có Lời Giải

Bài tập nguyên lý kế toán có lời giải chi tiết

Bài tập nguyên lý kế toán có lời giải chi tiết

Bài tập kế toán tiền lương và các khoản trích theo lương – Có lời giải

Bài tập kế toán tiền lương và các khoản trích theo lương – Có lời giải

Bài tập tính thuế GTGT theo phương pháp khấu trừ – Có lời giải

Bài tập tính thuế GTGT theo phương pháp khấu trừ – Có lời giải

Không có bình luận