Bài tập kế toán tiền lương và các khoản trích theo lương – Có lời giải

- By :

- Category : Bài tập nguyên lý kế toán

Bài tập kế toán tiền lương và các khoản trích theo lương có lời giải giúp bạn đọc hiểu hơn về nghiệp vụ kế toán này. Sau khi đọc đề bài, các bạn hãy thử làm trước và so sánh đáp án với chúng tớ nhé.

Bài tập kế toán tiền lương và các khoản trích theo lương có lời giải giúp bạn đọc hiểu hơn về nghiệp vụ kế toán này. Sau khi đọc đề bài, các bạn hãy thử làm trước và so sánh đáp án với chúng tớ nhé.

Tham khảo: Học nguyên lý kế toán ở đâu tốt

Bài tập kế toán tiền lương và các khoản trích theo lương

Doanh nghiệp B có số liệu kế toán trong TS như sau:

1, Tính tiền lương phải trả cho :

- Công nhân trực tiếp sản xuất sản phẩm: 400.000.000 đ

- Nhân viên quản lý phân xưởng : 70.000.000 đ

- Nhân viên bán hàng: 200.000.000 đ khóa học quản trị nhân sự

- Nhân viên quản lý doanh nghiệp: 150.000.000 đ

2, Trích BHXH, BHYT, BHTN, kPCĐ theo tỷ lệ quy định hiện hành

3, Trích tiền thưởng phải trả cho cán bộ công nhân viên như sau:

- Công nhân sản xuất: 80.000.000 đ

- Nhân viên quản lý phân xưởng: 30.000.000 đ

- Nhân viên bán hàng: 50.000.000 đ

- Nhân viên quản lý doanh nghiệp: 60.000.000 đ

4, Các khoản khấu trừ vào lương công nhân viên trong tháng: tạm ứng : 15.000.000 đ, tạm ứng khác: 10.000.000 đ quản trị nguồn nhân lực

5, Nộp KPCĐ, BHXH, BHTN cho cơ quan bằng chuyển khoản

6, Rút tiền gửi ngân hàng về chi trả tiền lương 820.000.000 đ

7, Chi trả tiền lương và các khoản khác cho người lao động bằng tiền mặt sau khi trừ đi tất cả các khoản ( BHXH, BHYT, BHTN, KPCĐ, tạm ứng)

Yêu cầu:

1, Tính toán, định khoản các nghiệp vụ kinh tế trên .

( Giả sử tiền lương thực tế bằng lương cơ bản)

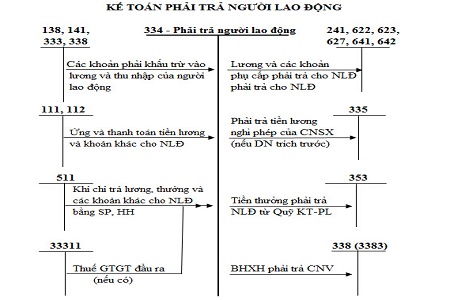

2, Tóm tắt sơ đồ kế toán tiền lương và các khoản trích theo lương.

Lời giải bài tập kế toán tiền lương và các khoản trích theo lương

1,

Nợ TK 622: 400.000.000

Nợ TK 627: 70.000.000

Nợ TK 641: 200.000.000

Nợ TK 642: 150.000.000

Có TK 334: 820.000.000

+ Nợ TK 622: 94.000.000

Nợ TK 627: 16.450.000

Nợ TK 641: 47.000.000

Nợ TK 642: 35.250.000

Có TK 338 : 192.700.000

+ Nợ TK 334: 86.100.000

Có TK 338: 86.100.000

3,

Nợ TK 353: 220.000.000

Có TK 334: 220.000.000

4,

Nợ TK 334: 25.000.000

Có TK 141: 15.000.000

Có TK 138: 10.000.000

5,

Nợ TK 338: 168.100.000

Có TK 112: 168.100.000

6,

Nợ TK 111: 820.000.000

Có TK 112: 820.000.000

7,

Nợ TK 334: 928.900.000

Có TK 111: 928.900.000

Sơ đồ kế toán tiền lương :

Sơ đồ các khoản trích theo lương:

Trên đây là bài tập kế toán tiền lương và các khoản trích theo lương điển hình. Mong rằng với những hướng dẫn định khoản chi tiết trong lời giải sẽ giúp các bạn hiểu rõ nội dung phần kế toán tiền lương và các khoản trích theo lương

Các bạn có thể tham khảo thêm các dạng bài tập khác của Nguyên lý kế toán qua các bài viết:

Bài viết liên quan

Bài tập phương pháp tính giá

Bài tập phương pháp tính giá

Bài tập có lời giải về tài sản và nguồn vốn

Bài tập có lời giải về tài sản và nguồn vốn

Bài tập về phương pháp tổng hợp cân đối kế toán

Bài tập về phương pháp tổng hợp cân đối kế toán

Bài tập kế toán quá trình cung cấp

Bài tập kế toán quá trình cung cấp

Bài tập kế toán các quá trình kinh doanh

Bài tập kế toán các quá trình kinh doanh

Sổ Sách Kế Toán Là Gì? Bài tập Sổ Sách Kế Toán Có Lời Giải

Sổ Sách Kế Toán Là Gì? Bài tập Sổ Sách Kế Toán Có Lời Giải

Bài tập nguyên lý kế toán có lời giải chi tiết

Bài tập nguyên lý kế toán có lời giải chi tiết

Bài tập định khoản các khoản giảm trừ doanh thu- có lời giải

Bài tập định khoản các khoản giảm trừ doanh thu- có lời giải

Bài tập về phân loại tài sản và nguồn vốn

Bài tập về phân loại tài sản và nguồn vốn

Bài tập tính thuế GTGT theo phương pháp khấu trừ – Có lời giải

Bài tập tính thuế GTGT theo phương pháp khấu trừ – Có lời giải

Không có bình luận