Hình thức Nhật ký – chứng từ

- By :

- Category : Lý thuyết nguyên lý kế toán

Hình thức kế toán Nhật ký- chứng từ có đặc điểm gì? Nguyên tắc của tổ chức sổ kế toán theo hình thức Nhật ký- chứng từ ra sao? Nguyên lý kế toán sẽ hướng dẫn bạn đọc vấn đề này trong bài viết dưới đây

>>Xem thêm: Hình thức kế toán chứng từ-ghi sổ

1. Điều kiện vận dụng

Hình thức kế toán Nhật ký – chưng từ thích hợp với các đơn vị kế toán có quy mô lớn, loại hình kinh doanh phức tạp, đơn vị có trình độ quản lý và trình độ kế toán cao; ngoài ra, hình thức này đặc biệt phù hợp trong điều kiện kế toán thủ công. học kế toán tổng hợp

2. Nguyên tắc cơ bản của tổ chức sổ kế toán theo hình thức kế toán Nhật ký – chứng từ

Thứ nhất, tập hợp và hệ thống hóa các nghiệp vụ kinh tế phát sinh theo bên Có của tài khoản kết hợp với việc phân tích các nghiệp vụ kinh tế đó theo các tài khoản đối ứng Nợ trên các Nhật ký – chứng từ. nên học kế toán thực hành ở đâu

Thứ hai, sử dụng các mẫu sổ in sẵn các quan hệ đối ứng tài khoản, các chỉ tiêu quản lý và lập báo cáo kế toán kết hợp với hạch toán tổng hợp và hạch toán chi tiết, hạch toán theo thời gian và theo hệ thống trên cùng một sổ kế toán và trong cùng một quá trình ghi chép học xuất nhập khẩu ở đâu

Thứ ba, tập hợp và hệ thống hóa các nghiệp vụ kinh tế phát sinh trong Nhật ký – Chứng từ và sổ chi tiết theo yêu cầu lập báo cáo kế toán và cung cấp thông tin cho quản lý khóa học trưởng phòng nhân sự

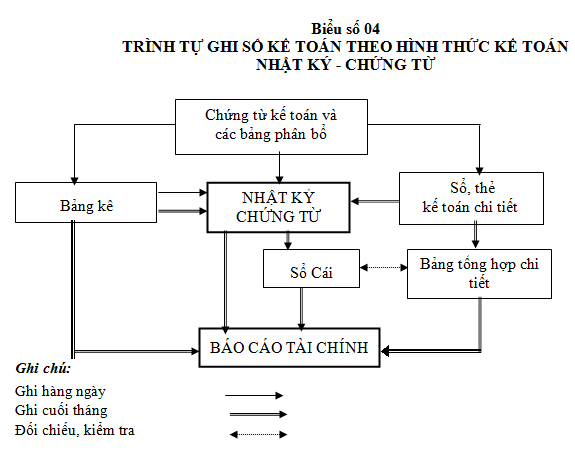

3. Đặc điểm, trình tự ghi sổ theo hình thức kế toán Nhật ký- chứng từ

Trình tự ghi sổ theo hình thức kế toán Nhật ký- Chứng từ được mô tả cụ thể như sau:

– Hàng ngày căn cứ vào các chứng từ kế toán đã được kiểm tra đảm bảo tính hợp pháp, hợp lệ và hợp lý để sử dụng lấy số liệu ghi trực tiếp vào các Nhật ký – Chứng từ hoặc bảng kê, sổ chi tiết có liên quan. Đối với các loại chi phí sản xuất, kinh doanh phát sinh nhiều lần hoặc mang tính chất phân bổ, các chứng từ gốc trước hết được tập hợp và phân loại trong các bảng phân bổ, sau đó lấy số liệu kết quả của bảng phân bổ ghi vào các Bảng kê và Nhật ký – chứng từ có liên quan. Đối với các Nhật ký – Chứng từ được ghi căn cứ vào Bảng kê, sổ chi tiết thì căn cứ vào số liệu tổng cộng của bảng kê, sổ chi tiết, cuối tháng chuyển số liệu vào Nhật ký – Chứng từ khóa học xuất nhập khẩu uy tín

– Cuối tháng khóa sổ, cộng số liệu trên các Nhật ký – Chứng từ, kiểm tra, đối chiếu số liệu trên các Nhật ký – Chứng từ với các sổ, thẻ kế toán chi tiết, bảng tổng hợp chi tiết có liên quan và lấy số liệu tổng cộng của các Nhật ký – Chứng từ ghi trực tiếp vào Sổ cái. Đối với các chứng từ có liên quan đến các sổ, thẻ kế toán chi tiết thì được ghi trực tiếp vào các sổ, thẻ liên quan. Cuối tháng, cộng các sổ hoặc thẻ kế toán chi tiết và căn cứ vào sổ hoặc thẻ kế toán chi tiết để lập các Bảng tổng hợp chi tiết theo từng tài khoản để đối chiếu với Sổ Cái. Số liệu tổng cộng ở Sổ Cái và một số chỉ tiêu chi tiết trong Nhật ký – Chứng từ, Bảng kê và các Bảng tổng hợp chi tiết được dùng để lập báo cáo tài chính

Sổ sách trong hình thức kế toán Nhật ký – Chứng từ bao gồm:

+ Sổ Nhật ký – Chứng từ: được mở hàng tháng cho một hoặc một số tài khoản có nội dung kinh tế giống nhau và có liên quan với nhau theo yêu cầu quản lý và lập báo cáo kế toán. Nhật ký – Chứng từ được mở chi tiết đối tượng cho sổ phát sinh bên Có của tài khoản được theo dõi trên nhật ký – chứng từ. Theo chế độ kế toán hiện hàng, hình thức kế toán Nhật ký – Chứng từ gồm 10 sổ Nhật ký – chứng từ, ký hiệu từ NKCT 01 đến NKCT 10. học nghiệp vụ xuất nhập khẩu ở đâu

+ Bảng kê: Bảng kê được sử dụng cho một số đối tượng cần bổ sung chi tiết mà không hề kết hợp phản ánh trên Nhật ký – chứng từ được; Bảng kê thường được mở cho bên Nợ của tài khoản. Tuy nhiên, tùy theo đối tượng mở bảng kê mà có một số bảng kê còn phản ánh cả số dư đầu tháng, số dư cuối tháng, số phát sinh Nợ, số phát sinh Có của tài khoản. Trên cơ sở số liệu phản ánh ở bảng kê, cuối tháng, kế toán lấy số liệu để ghi vào nhật ký – chứng từ có liên quan; theo chế độ kế toán hiện hành, hình thức nhật ký- chứng từ sử dụng 10 bảng kê. chứng chỉ bồi dưỡng kế toán viên

+ Bảng phân bổ: Bảng phân bổ là sổ kế toán trung gian được dùng để tổng hợp, phân loại chứng từ gốc phản ánh các chi phí cùng loại theo từng đối tượng sử dụng. Đây là các khoản chi phí phát sinh nhiều lần, thường xuyên trong quá trình hoạt động. Các bảng phân bổ thường được sử dụng như: Bảng phân bổ chi phí vật liệu, dụng cụ, bảng phân bổ tiền lương, bảo hiểm xã hội, bảng tính và bảng phân bổ khấu hao tài sản cố định; bảng phân bổ chi phí sản xuất chung, bảng phân bổ chi phí bán hàng, bảng phân bổ chi phí thu mua…

+ Sổ chi tiết: Để giảm bớt việc ghi chép, chuyển số dư giữa các kỳ trên Nhật ký – chứng từ và bảng kê, kế toán sử dụng một số sổ chi tiết như: Sổ chi tiết dùng chung cho các tài khoản (531, 532, 632, 711, 721, 811, 821, 911, 128, 139, 161, 159, 228, 229, 411, 412, 413, 414, 415, 416, 421, 431, 441, 451, 461, 466, 641…) Sổ chi tiết theo dõi thanh toán (dùng chung cho các tài khoản 131, 136, 138,141, 144, 222, 244, 331, 333, 336, 344…); Sổ chi tiết đầu tư (dùng cho các tài khoản 121, 221, 222,223…); Sổ chi tiết tiêu thụ (dùng chung cho các tài khoản 511, 512); Sổ chi tiết thuế GTGT được khấu trừ, trừ hoàn lại, được giảm, thuế GTGT hàng bán nội địa. chứng chỉ kế toán trưởng của bộ tài chính

+ Sổ Cái: là sổ kế toán tổng hợp mở cho từng tài khoản và mở cho cả năm, chi tiết cho từng tháng. Sổ cái phản ánh số dư đầu kỳ, số phát sinh chi tiết bên Nợ của tài khoản đối ứng với các tài khoản có liên quan, tổng số phát sinh Có và số dư cuối kỳ của tài khoản.

>>Bài viết được quan tâm: Học kế toán thực hành ở đâu tốt

Tags:

- https://nguyenlyketoan net/hinh-thuc-nhat-ky-chung-tu/

Bài viết liên quan

03 trường hợp xuất khẩu không có chứng từ thanh toán qua ngân hàng, được khấu trừ hoàn thuế

03 trường hợp xuất khẩu không có chứng từ thanh toán qua ngân hàng, được khấu trừ hoàn thuế

Nguồn vốn là gì và cách phân loại nguồn vốn

Nguồn vốn là gì và cách phân loại nguồn vốn

Phương pháp đối ứng tài khoản

Phương pháp đối ứng tài khoản

Hạch toán chi tiết thuế xuất nhập khẩu

Hạch toán chi tiết thuế xuất nhập khẩu

Nguyên tắc tính giá

Nguyên tắc tính giá

Quy trình kế toán trên sổ sách

Quy trình kế toán trên sổ sách

Hình thức Nhật ký- Sổ cái

Hình thức Nhật ký- Sổ cái

Kỳ kế toán là gì? Những quy định về kỳ kế toán

Kỳ kế toán là gì? Những quy định về kỳ kế toán

Tác dụng và hạn chế của Bảng cân đối kế toán

Tác dụng và hạn chế của Bảng cân đối kế toán

Phân loại tài sản cố định của doanh nghiệp

Phân loại tài sản cố định của doanh nghiệp

Không có bình luận