hình thức nao dc sử dụng nhiều nhất

Các hình thức kế toán

- By :

- Category : Lý thuyết nguyên lý kế toán

Lý thuyết nguyên lý kế toán

1

Hình thức kế toán là một hệ thống các loại sổ kế toán, có chức năng ghi chép, kết cấu nội dung khác nhau, được liên kết với nhau trong một trình tự hạch toán trên cơ sở của chứng từ gốc.

>>>>Xem thêm: Hạch toán tài khoản 136 – Phải thu nội bộ

Các hình thức kế toán

Tùy theo loại hình, quy mô và điều kiện kế toán, mỗi doanh nghiệp có thể áp dụng một hình thức kế toán phù hợp. Trên thực tế có 4 hình thức kế toán sau:

- Hình thức Nhật ký chung

- Hình thức Nhật ký – Sổ Cái

- Hình thức Chứng từ – Ghi sổ các khóa đào tạo kỹ năng mềm

- Hình thức Nhật ký – Chứng từ

Các tiêu thức để phân biệt các hình thức kế toán này là: số lượng sổ sách kế toán cần dùng, loại sổ sử dụng, nguyên tắc kết cấu các chỉ tiêu dòng, cột sổ, trình tự hạch toán trên sổ ở đơn vị

- Hình thức Nhật ký – Sổ Cái

Đây là hình thức kế toán trực tiếp, kế toán đơn giản bởi đặc trưng về số lượng sổ, loại sổ, kết cấu sổ cũng như đặc trưng về trình tự hạch toán.

Số lượng và loại sổ: Một quyển sổ Nhật ký sổ cái và số lượng sổ, thẻ chi tiết cho một số đối tượng cần thiết

Ưu điểm: đơn giản, dễ làm, dễ kiểm tra, đối chiếu, thích hợp với các đơn vị có quy mô nhỏ, ít nghiệp vụ kinh tế , nội dung hoạt động kinh tế đơn giản, sử dụng ít tài khoản, số người làm kế toán ít

Nhược điểm: Không áp dụng được cho những đơn vị kế toán vừa và lớn, số nghiệp vụ kinh tế phát sinh nhiều, hoạt động phức tạp phải sử dụng nhiều tài khoản…Kết cấu sổ không thuận tiện cho nhiều người cùng ghi sổ một lúc nên công việc lập báo cáo bị chậm trễ học nguyên lý kế toán online

-

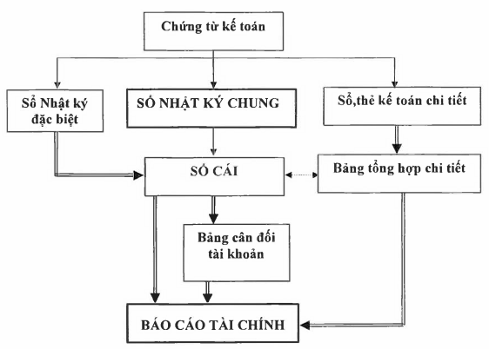

Hình thức Nhật ký chung

Đây là hình thức kế toán đơn giản, thích hợp với mọi đơn vị hạch toán, đặc biệt thuận lợi khi sử dụng máy vi tính để xử lý thông tin kế toán

Số lượng và loại sổ gồm sổ nhật ký, sổ cái và các sổ chi tiết cần thiết

Ưu điểm: Thuận tiện đối chiếu kiểm tra chi tiết theo từng chứng từ gốc, tiện cho việc sử dụng kế toán máy

Nhược điểm: Một số nghiệp vụ bị trùng lặp do vậy cuối tháng phải loại bỏ số liệu trùng mới ghi vào sổ cái

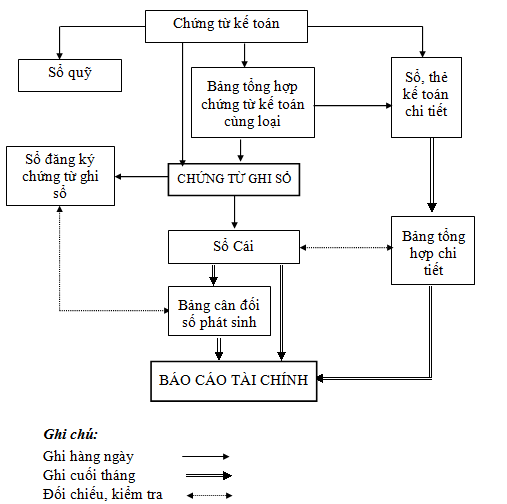

- Hình thức Chứng từ ghi sổ học kế toán thực hành ở đâu tốt nhất

Đây là hình thức kế toán phát triển cao hơn so với các hình thức Nhật ký chung hay Nhật ký sổ cái trong lĩnh vực thiết kế hệ thống sổ đạt mục tiêu hợp lý hóa cao nhất trong hạch toán kế toán trên các mặt

Số lượng và loại sổ dùng: đào tạo thực tế

+ Sổ chứng từ ghi sổ ( Sổ Nhật ký tài khoản)

+ Sổ đăng ký chứng từ ghi sổ (Nhật ký tổng quát)

+ Sổ cái tài khoản (Sổ tổng hợp cho từng tài khoản)

+ Sổ chi tiết cho một số đối tượng

Ưu điểm: Dễ làm, dễ kiểm tra, đối chiếu, công việc kế toán được phân chia đều trong tháng, dễ phân công chia nhỏ. Hình thức này thích hợp với loại hình, quy mô đơn vị sản xuất kinh doanh và hành chính sự nghiệp

Nhược điểm: Ghi chép trùng lặp, làm tăng khối lượng ghi chép chung nên ảnh hưởng đến năng suất lao động và hiệu quả của công tác kế toán tự học xuất nhập khẩu online

-

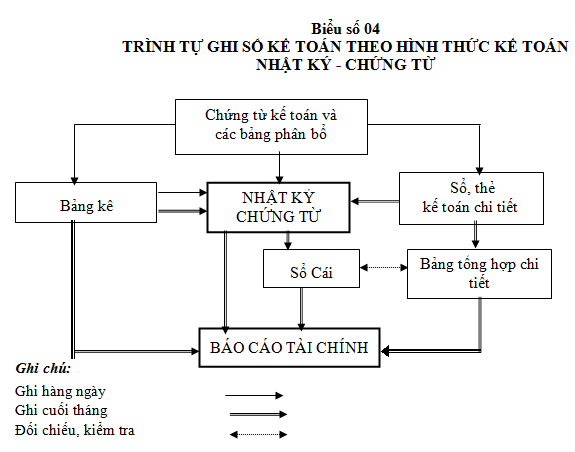

Hình thức Nhật ký chứng từ

Đây là hình thức kế toán phát triển cao nhất, nó kế thừa ưu điểm của các hình thức trước đó, đảm bảo tính chuyên môn hóa cao của sổ kế toán, thực hiện chuyên môn hóa và phân công chuyên môn hóa lao động kế toán nên học kế toán thực hành ở đâu

Các loại sổ:

+ Nhật ký chứng từ

+ Bảng kê

+ Bảng phân bổ

+ Sổ cái

+ Các sổ chi tiết

Ưu điểm: Tránh trùng lặp, giảm khối lượng công việc ghi chép hàng ngày, nâng cao năng suất lao động của người làm công tác kế toán, tiện lợi cho việc chuyên môn hóa cán bộ kế toán

Nhược điểm: Mẫu sổ phức tạp do đó không phù hợp với những đơn vị có quy mô nhỏ, ít nghiệp vụ kinh tế hay những đơn vị mà trình độ nghiệp vụ của kế toán còn yếu

Nguồn: Kế toán Lê Ánh

Bài viết tham khảo: Học kế toán thực hành ở đâu

Nguyên lý kế toán chúc bạn thành công!

Bài viết liên quan

03 trường hợp xuất khẩu không có chứng từ thanh toán qua ngân hàng, được khấu trừ hoàn thuế

03 trường hợp xuất khẩu không có chứng từ thanh toán qua ngân hàng, được khấu trừ hoàn thuế

Nguồn vốn là gì và cách phân loại nguồn vốn

Nguồn vốn là gì và cách phân loại nguồn vốn

Phương pháp đối ứng tài khoản

Phương pháp đối ứng tài khoản

Hạch toán chi tiết thuế xuất nhập khẩu

Hạch toán chi tiết thuế xuất nhập khẩu

Nguyên tắc tính giá

Nguyên tắc tính giá

Kế toán quá trình cung cấp

Kế toán quá trình cung cấp

Hình thức Nhật ký chung

Hình thức Nhật ký chung

Kỳ kế toán là gì? Những quy định về kỳ kế toán

Kỳ kế toán là gì? Những quy định về kỳ kế toán

Tác dụng và hạn chế của Bảng cân đối kế toán

Tác dụng và hạn chế của Bảng cân đối kế toán

Phân loại tài sản cố định của doanh nghiệp

Phân loại tài sản cố định của doanh nghiệp