Hướng Dẫn Hạch Toán Thuế Thu Nhập Cá Nhân

- By :

- Category : Tổng hợp

Thuế thu nhập cá nhân là khoản tiền mà người lao động phải trích một phần từ tiền lương hoặc từ các nguồn thu nhập khác vào ngân sách nhà nước. Khoản thuế này sẽ được doanh nghiệp khấu trừ luôn trước khi chi trả lương cho người lao động. Vậy khoản thuế này sẽ được hạch toán như thế nào? Nguyên lý kế toán sẽ hướng dẫn bạn đọc cách hạch toán thuế thu nhập cá nhân.

>>Tham khảo ngay: Học kế toán thực hành ở đâu tốt tại Hà Nội và Tphcm

1.Nguyên tắc kê khai, nộp thuế và quyết toán thuế TNCN

– Tổ chức, cá nhân trả thu nhập có phát sinh khấu trừ thuế thu nhập cá nhân khai thuế theo tháng hoặc quý. Trường hợp trong tháng hoặc quý, tổ chức, cá nhân trả thu nhập không phát sinh khấu trừ thuế thu nhập cá nhân thì không phải khai thuế.

– Việc khai thuế theo tháng hoặc quý được xác định một lần kể từ tháng đầu tiên có phát sinh khấu trừ thuế và áp dụng cho cả năm. Cụ thể như sau:

+ Tổ chức, cá nhân trả thu nhập phát sinh số thuế khấu trừ trong tháng của ít nhất một loại tờ khai thuế thu nhập cá nhân từ 50 triệu đồng trở lên khai thuế theo tháng, trừ trường hợp tổ chức, cá nhân trả thu nhập thuộc diện khai thuế giá trị gia tăng theo quý.

+ Tổ chức, cá nhân trả thu nhập không thuộc diện khai thuế theo tháng theo hướng dẫn nêu trên thì thực hiện khai thuế theo quý.

– Tổ chức, cá nhân trả thu nhập thuộc diện chịu thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế thu nhập cá nhân và quyết toán thuế thu nhập cá nhân thay cho các cá nhân có uỷ quyền không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân.

Trường hợp tổ chức, cá nhân trả thu nhập giải thể, chấm dứt hoạt động có phát sinh trả thu nhập nhưng không phát sinh khấu trừ thuế thu nhập cá nhân thì tổ chức, cá nhân trả thu nhập không thực hiện quyết toán thuế thu nhập cá nhân, chỉ cung cấp cho cơ quan thuế danh sách cá nhân đã chi trả thu nhập trong năm (nếu có) theo mẫu số 05/DS-TNCN ban hành kèm theo Thông tư số 92/2015/TT-BTC chậm nhất là ngày thứ 45 (bốn mươi lăm) kể từ ngày có quyết định về việc giải thể, chấm dứt hoạt động.

Tổ chức trả thu nhập chia, tách, hợp nhất, sáp nhập, chuyển đổi, giải thể hoặc phá sản theo quy định của Luật Doanh nghiệp thì phải quyết toán thuế đối với số thuế thu nhập cá nhân đã khấu trừ chậm nhất là ngày thứ 45 (bốn mươi lăm) kể từ ngày chia, tách, hợp nhất, sáp nhập, chuyển đổi, giải thể hoặc phá sản và cấp chứng từ khấu trừ thuế cho người lao động để làm cơ sở cho người lao động thực hiện quyết toán thuế thu nhập cá nhân. Trường hợp chuyển đổi loại hình doanh nghiệp mà bên tiếp nhận kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp trước chuyển đổi (như chuyển đổi loại hình doanh nghiệp từ Công ty trách nhiệm hữu hạn sang Công ty cổ phần hoặc ngược lại; chuyển đổi Doanh nghiệp 100% vốn Nhà nước thành Công ty cổ phần và các trường hợp khác theo quy định của pháp luật) thì doanh nghiệp trước chuyển đổi không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, bên tiếp nhận thực hiện khai quyết toán thuế năm theo quy định.”

– Doanh nghiệp chi trả thu nhập hoặc ủy quyền chi trả thu nhập phải thực hiện kê khai, nộp thuế thu nhập cá nhân theo nguyên tắc khấu trừ thuế tại nguồn. Tức là: Doanh nghiệp chi trả thu nhập có nghĩa vụ khấu trừ khoản thuế trước khi trả thu nhập cho đối tượng nộp thuế để thay người lao động nộp thuế vào Ngân sách Nhà nước.

– Doanh nghiệp chi trả thu nhập phải có trách nhiệm tính tiền thù lao được hưởng, tính thuế thu nhập cá nhân và thực hiện khấu trừ thuế, nộp thuế vào Ngân sách nhà nước. Khi khấu trừ thuế TNCN, doanh nghiệp phải cấp “Chứng từ khấu trừ thuế thu nhập” cho cá nhân có thu nhập cao phải nộp thuế, quản lý sử dụng và quyết toán biên lai thuế theo chế độ quy định.

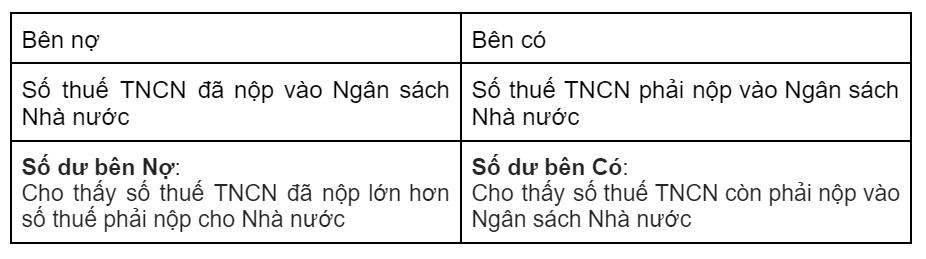

2. Tài khoản sử dụng hạch toán thuế TNCN

Căn cứ theo khoản 2 điều 52, thông tư 200/2014/TT-BTC quy định: “Tài khoản 3335 – Thuế thu nhập cá nhân: Phản ánh số thuế thu nhập cá nhân phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.”

Kết cấu tài khoản 3335 như sau:

3. Hạch toán thuế TNCN

– Khi thực hiện tính và khấu trừ số thuế TNCN trừ vào lương cho người lao động (khi lương bao gồm thuế)

Hàng tháng, khi xác định số thuế thu nhập cá nhân phải nộp tính trên thu nhập chịu thuế của công nhân viên và người lao động khác, kế toán ghi:

Nợ TK 334 – Phải trả người lao động

Có TK 3335 – Thuế thu nhập cá nhân: (số thuế thu nhập cá nhân phải khấu trừ)

– Khi doanh nghiệp nộp thay thuế TNCN cho người lao động

Trong các trường hợp doanh nghiệp trả lương chưa bao gồm thuế cho người lao động, số thuế TNCN này sẽ được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp.

Trường hợp này xảy ra khi hợp đồng lao động ghi rõ: doanh nghiệp nộp thay thuế TNCN cho người lao động.

Kế toán định khoản nghiệp vụ như sau:

Nợ TK 641, 642, 154, …

Có TK 3335 – Thuế thu nhập cá nhân: (số thuế thu nhập cá nhân phải nộp thay)

– Hạch toán thuế TNCN khi trả thu nhập cho các cá nhân bên ngoài

Khi trả thu nhập cho các cá nhân bên ngoài, doanh nghiệp phải xác định số thuế thu nhập cá nhân phải nộp tính trên thu nhập không thường xuyên chịu thuế theo từng lần phát sinh thu nhập, ghi:

+ Khi tính tiền thù lao, thuê dịch vụ… chi trả cho người lao động ngoài doanh nghiệp, kế toán ghi:

Nợ TK 623, 627, 641, 642, 635 (Tổng số phải thanh toán)

Có TK 3388

Theo đó cá nhân ngoài doanh nghiệp sẽ chủ động nộp thuế TNCN cho ngân sách nhà nước.

+ Trường hợp chi trả tiền thù lao, dịch vụ, … ngay cho các cá nhân bên ngoài và nộp thay thuế TNCN, kế toán ghi:

Nợ TK 623, 627, 641, 642, 635, 3388 (Tổng số phải thanh toán)

Có TK 3335 – Số thuế thu nhập cá nhân phải khấu trừ

Có TK 111, 112 – Số tiền thực trả.

Thuế suất của những khoản thu nhập cá nhân này được áp dụng phù hợp với từng loại thu nhập cá nhân, ví dụ:

Thuế suất của hợp đồng ngắn hạn là 10%, trừ trường hợp có quy định khác

Thuế suất của chi trả lãi vay là: 5%

Thuế suất của hợp đồng thuê khoán là: 10%…

– Nộp tiền thuế TNCN về ngân sách nhà nước

Sau khi trích các khoản thuế TNCN trên của người lao động, doanh nghiệp sẽ nộp hộ thuế TNCN vào ngân sách nhà nước. Kế toán ghi:

Nợ TK 3335 – Thuế TNCN

Có các TK 111, 112: Số tiền đã nộp

– Các trường hợp hạch toán thuế TNCN sau quyết toán

Căn cứ vào kết quả của tờ khai quyết toán thuế TNCN (Mẫu 05/QTT-TNCN) để xác định:

Trường hợp nộp thiếu số thuế TNCN

Doanh nghiệp nộp thêm thuế TNCN sau khi quyết toán thuế, kế toán thực hiện các bút toán sau:

Bút toán 1: Khấu trừ lấy thêm tiền từ các cá nhân nộp thiếu:

Nợ TK 111, 112, 334, 138, …

Có TK 3335: Tổng số thuế TNCN còn phải nộp NSNN

Bút toán 2: Nộp nốt số tiền còn thiếu về NSNN:

Nợ TK 3335 – Thuế TNCN

Có TK 111, 112,…: Số tiền đã nộp

Trường hợp nộp thừa số thuế TNCN

Đối với số thuế TNCN nộp thừa chúng ta có 2 cách xử lý là: bù trừ vào kỳ sau hoặc làm thủ tục hoàn thuế

Nếu để bù trừ vào kỳ sau, kế toán hạch toán:

Nợ TK 3335: Tổng số thuế TNCN đã nộp thừa

Có TK 138: (chi tiết cho từng người thừa)

Nếu làm thủ tục hoàn thuế, kế toán hạch toán:

Nợ TK 3335: Tổng số thuế TNCN đã nộp thừa

Có TK 338: (chi tiết cho từng người thừa)

Trên đây là hướng dẫn hạch toán thuế thu nhập cá nhân, hy vọng bài viết này sẽ hữu ích với bạn đọc.

Xem thêm: Khóa học Kế toán thuế chuyên sâu

- Hướng Dẫn Hạch Toán Thuế TNDN – Nguyên Lý Kế Toán

- Khi kiểm tra chứng từ kế toán phát hiện sai sót phải xử lý như thế nào?

- Cách lập tờ khai thuế nhà thầu mẫu 01/NTNN

- Hạch toán tài khoản 333-thuế và các khoản phải nộp nhà nước

- Cách hạch toán tài khoản 133 thuế GTGT khấu trừ

Bài viết liên quan

Các ví dụ minh họa kế toán tài sản cố định trong doanh nghiệp vừa và nhỏ

Các ví dụ minh họa kế toán tài sản cố định trong doanh nghiệp vừa và nhỏ

Cách lập tờ khai thuế nhà thầu mẫu 01/NTNN

Cách lập tờ khai thuế nhà thầu mẫu 01/NTNN

Các trường hợp ghi nhận doanh thu theo đúng quy định (phần 2)

Các trường hợp ghi nhận doanh thu theo đúng quy định (phần 2)

Thời gian trích khấu hao tài sản cố định và cách hạch toán

Thời gian trích khấu hao tài sản cố định và cách hạch toán

Các phương pháp đánh giá sản phẩm dở dang

Các phương pháp đánh giá sản phẩm dở dang

CHUẨN MỰC KẾ TOÁN SỐ 18- CÁC KHOẢN DỰ PHÒNG, TÀI SẢN VÀ NỢ TIỀM TÀNG

CHUẨN MỰC KẾ TOÁN SỐ 18- CÁC KHOẢN DỰ PHÒNG, TÀI SẢN VÀ NỢ TIỀM TÀNG

CHUẨN MỰC KẾ TOÁN SỐ 19 – HỢP ĐỒNG BẢO HIỂM

CHUẨN MỰC KẾ TOÁN SỐ 19 – HỢP ĐỒNG BẢO HIỂM

Chuẩn Mực Kế Toán Số 23 – Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm

Chuẩn Mực Kế Toán Số 23 – Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm

Chuẩn Mực Kế Toán Số 30 – Lãi Trên Cổ Phiếu

Chuẩn Mực Kế Toán Số 30 – Lãi Trên Cổ Phiếu

Hạch Toán Lãi Tiền Gửi Ngân Hàng – Nguyên Lý Kế Toán

Hạch Toán Lãi Tiền Gửi Ngân Hàng – Nguyên Lý Kế Toán

Không có bình luận