Hạch Toán Hàng Về Trước Hóa Đơn Về Sau Trên Misa

- By :

- Category : Tổng hợp

Khi mua hàng hóa người mua gặp trường hợp hàng đã nhận nhưng chưa có hóa đơn và một thời gian sau mới nhận được hóa đơn, kế toán chưa biết hạch toán trường hợp này như thế nào trên phần mềm cho đúng, hợp lệ. Trong bài viết này, Nguyên lý kế toán sẽ hướng dẫn bạn đọc cách hạch toán hàng về trước hóa đơn về sau trên Misa, các bạn theo dõi nhé!

Hạch toán hàng về trước hóa đơn về sau trên Misa

Đối với trường hợp mua hàng nhưng chưa nhận được hóa đơn giá trị gia tăng, kế toán vẫn làm thủ tục nhập kho nhưng không hạch toán và kê khai thuế giá trị gia tăng đầu vào. Khi nào bên mua nhận được hóa đơn thì làm thêm bước hạch toán bổ sung phần thuế giá trị gia tăng của đơn hàng.

1, Định khoản

+ Khi hàng về mà chưa có hóa đơn

Nợ TK 152, 156 (Tiền hàng chưa có thuế GTGT)

Có TK 111, 112, 331,…

+ Khi nhận được hóa đơn

Nợ TK 133 (Thuế GTGT được khấu trừ)

Có TK 111, 112, 331,…

2, Ví dụ hàng về trước hóa đơn về sau

– Ngày 08/09/2022, đơn vị mua hàng của công ty TNHH Thanh Mai, chưa thanh toán tiền hàng. Hàng hóa là Ti Vi LG 32 inches, số lượng 5 chiếc với đơn giá 5.000.000 đồng/chiếc, thuế suất GTGT 10%.

– Đơn vị nhận được biên bản bàn giao, phiếu xuất kho nhưng chưa nhận được hóa đơn do chưa thanh toán tiền hàng.

– Ngày 10/09/2022, bên bán đã chuyển hóa đơn cho đơn vị.

Định khoản:

+ Khi hàng về mà chưa có hóa đơn

Nợ TK 156: 25.000.000

Có TK 331: 35.000.000

+ Khi nhận được hóa đơn

Nợ TK 133: 2.500.000

Có TK 331: 2.500.000

»»» Review Khóa Học Nguyên Lý Kế Toán Online Ở Đâu Tốt Nhất

3, Hạch toán hàng về trước hóa đơn về sau trên Misa

Bước 1: Hạch toán hàng mua về chưa có hóa đơn

+ Trên phân hệ Mua hàng/tab Mua hàng hóa, dịch vụ, chọn chức năng Thêm/Chứng từ mua hàng hóa.

+ Chọn loại chứng từ mua hàng cần lập là: Mua hàng trong nước nhập kho.

+ Lựa chọn phương thức thanh toán cho chứng từ mua hàng là Chưa thanh toán hoặc Thanh toán ngay.

+ Chọn Không kèm hóa đơn.

+ Khai báo thông tin cho chứng từ mua hàng, sau đó nhấn Cất.

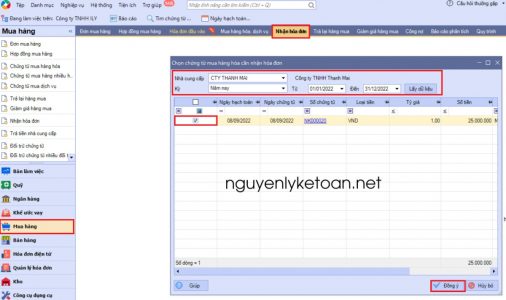

Bước 2: Nhận hóa đơn của hàng hóa mua về

+ Vào phân hệ mua hàng, chọn tab mua hàng hóa, dịch vụ, chọn chứng từ nhận hóa đơn

+ Nhấn chuột phải, chọn chức năng Nhận hóa đơn.

+ Khai báo thông tin của hóa đơn

+ Nhấn Cất, hệ thống sẽ chuyển thông tin hóa đơn mua hàng vừa khai báo sang tab Nhận hóa đơn của phân hệ Mua hàng.

Trên đây Nguyên lý kế toán đã hướng dẫn chi tiết cách hạch toán hàng về trước hóa đơn về sau trên phần mềm misa. Hy vọng vài viết hữu ích đối với bạn đọc.

Xem thêm:

Thủ tục đăng ký sử dụng hóa đơn điện tử

Hạch toán tài khoản 156 hàng hóa

Tài khoản 511 theo thông tư 200 – Doanh thu bán hàng và cung cấp dịch vụ

Cách hạch toán tài khoản 133 thuế GTGT khấu trừ

Hạch Toán Nhập Kho Thành Phẩm Theo Thông Tư 200 và 133

Bài viết liên quan

Các ví dụ minh họa kế toán tài sản cố định trong doanh nghiệp vừa và nhỏ

Các ví dụ minh họa kế toán tài sản cố định trong doanh nghiệp vừa và nhỏ

Cách lập tờ khai thuế nhà thầu mẫu 01/NTNN

Cách lập tờ khai thuế nhà thầu mẫu 01/NTNN

Các trường hợp ghi nhận doanh thu theo đúng quy định (phần 2)

Các trường hợp ghi nhận doanh thu theo đúng quy định (phần 2)

Thời gian trích khấu hao tài sản cố định và cách hạch toán

Thời gian trích khấu hao tài sản cố định và cách hạch toán

Các phương pháp đánh giá sản phẩm dở dang

Các phương pháp đánh giá sản phẩm dở dang

CHUẨN MỰC KẾ TOÁN SỐ 18- CÁC KHOẢN DỰ PHÒNG, TÀI SẢN VÀ NỢ TIỀM TÀNG

CHUẨN MỰC KẾ TOÁN SỐ 18- CÁC KHOẢN DỰ PHÒNG, TÀI SẢN VÀ NỢ TIỀM TÀNG

CHUẨN MỰC KẾ TOÁN SỐ 19 – HỢP ĐỒNG BẢO HIỂM

CHUẨN MỰC KẾ TOÁN SỐ 19 – HỢP ĐỒNG BẢO HIỂM

Chuẩn Mực Kế Toán Số 23 – Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm

Chuẩn Mực Kế Toán Số 23 – Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm

Chuẩn Mực Kế Toán Số 30 – Lãi Trên Cổ Phiếu

Chuẩn Mực Kế Toán Số 30 – Lãi Trên Cổ Phiếu

Hạch Toán Lãi Tiền Gửi Ngân Hàng – Nguyên Lý Kế Toán

Hạch Toán Lãi Tiền Gửi Ngân Hàng – Nguyên Lý Kế Toán

Không có bình luận