Cách hạch toán lợi nhuận sau thuế chưa phân phối – tài khoản 421

- By :

- Category : Hệ thống tài khoản kế toán

Tài khoản 421 phản ánh kết quả của hoạt động kinh doanh(lãi, lỗ) sau thuế. Bài viết này Nguyên lý kế toán sẽ hướng dẫn các bạn hạch toán Lợi nhuận sau thuế chưa phân phối cách chi tiết và đầy đủ nhất. Các bạn cùng đọc bài viết sau nhé!

Xem thêm: Hệ thống tài khoản kế toán theo Thông tư 200

1. Quy định kế toán tài khoản 421

- Kết quả từ hoạt động kinh doanh phản ánh trên Tài khoản 421 là lợi nhuận sau thuế thu nhập doanh nghiệp hoặc lỗ hoạt động kinh doanh.

- Việc phân chia lợi nhuận hoạt động kinh doanh của doanh nghiệp phải đảm bảo rõ ràng, rành mạch và theo đúng chính sách tài chính hiện hành. học kế toán thực hành ở đâu tốt

- Phải hạch toán chi tiết kết quả hoạt động kinh doanh của từng năm tài chính( năm trước, năm nay), đồng thời theo dõi chi tiết theo từng nội dung phân chia lợi nhuận của doanh nghiệp (Trích lập các quỹ, bổ sung nguồn vốn kinh doanh, chia cổ tức, lợi nhuận cho các cổ đông, cho các nhà thầu đầu tư).

- Khi áp dụng hồi tố do sự thay đổi chính sách kế toán và điều chỉnh hồi tố các sai sót trọng yếu của các năm trước nhưng năm nay mới phát hiện dẫn đến phải điều chỉnh số dư đầu năm phần lợi nhuận chưa phân chia thì kế toán phải điều chỉnh tăng hoặc giảm số dư đầu năm của TK 4211 “Lợi nhuận chưa phân phối năm trước” trên sổ kế toán và điều chỉnh tăng hoặc giảm chỉ tiêu “Lợi nhuận chưa phân phối´trên Bảng cân đối kê toán theo quy định tại Chuẩn mực kế toán số 29 “Thay đổi chính sách kế toán, ước tính kế toán và các sai sót” và Chuẩn mực kế toán số 17 “Thuế thu nhập doanh nghiệp”.

Xem thêm : Các nghiệp vụ kế toán bán hàng và xác định kết quả hoạt động kinh doanh

2. Nội dung và kết cấu tài khoản

a. Nội dung

TK 421 – Lợi nhuận sau thuế chưa phân phối phản ánh kết quả hoạt động kinh doanh(lãi, lỗ) sau thuế , thu nhập doanh nghiệp và tình hình phân chia lợi nhuận hoặc xử lý lỗ của doanh nghiệp

b. Kết cấu: học kế toán thuế online

Bên Nợ

- Số lỗ về hoạt dộng kinh doanh của doanh nghiệp;

- Trích lập các quỹ của doanh nghiệp;

- Chia cổ tức, lợi nhuận cho các cổ đông, cho các nhà đầu tư, các bên tham gia liên doanh;

- Bổ sung nguồn vốn kinh doanh;

Bên Có:

- Số lợi nhuận thực tế của hoạt động kinh doanh của doanh nghiệp trong kỳ;

- Xử lý các khoản lãi, lỗ về hoạt động kinh doanh. tuyển dụng chuyên viên nhân sự

Số dư:

- Số dư bên Nợ: Số lỗ hoạt động kinh doanh chưa xử lý

- Số dư bên Có: Số lợi nhuận kinh doanh chưa phân phối hoặc chưa sử dụng.

Tài khoản 421 có 2 cấp 2:

- Tài khoản 4211 – Lợi nhuận chưa phân phối năm trước;

Phản ánh kết quả hoạt động kinh doanh, tình hình phân chia lợi nhuận hoặc xử lý lỗ thuộc năm trước

Tài khoản 4211 còn dùng để phản ánh số điều chỉnh tăng hoặc giảm số dư đầu năm của TK 4211 khi áp dụng hồi tố do thay đổi chính sách kê toán và điều chỉnh hồi tố các sai sót trọng yếu của năm trước, năm nay mới phát hiện. học kế toán trưởng ở đâu

Đầu năm sau, kế toán kết chuyển số dư đầu năm từ TK 4212 “Lợi nhuận chưa phân phối năm nay” sang TK 4211 “Lợi nhuận chưa phân phối năm nay”.

- Tài khoản 4212 – Lợi nhuận chưa phân phối năm nay:

Phản ánh kết quả kinh doanh, tình hình phân chia lợi nhuận và xử lý lỗ năm nay

3. Phương pháp hạch toán một số nghiệp vụ

a. Kết chuyển kết quả từ hoạt động kinh doanh

- Trường hợp có lãi, ghi:

Nợ TK 911 – Xác định kết quả hoạt động kinh doanh

Có Tk 421 – Lợi nhuận chưa phân phối (4212)

- Trường hợp lỗ, ghi: học xuất nhập khẩu online miễn phí

Nợ TK 421 – Lợi nhuận chưa phân phối(4212)

Có TK 911 – Xác định kết quả kinh doanh.

b. Trong năm tạm trả cổ tức, lợi nhuận được chia cho nhà đầu tư, các bên góp vốn, cho các cổ đông, ghi:

Nợ Tk 421 – Lợi nhuận chưa phân phối

Có các TK 111, 112,…(Số tiền thực trả)

c. Cuối năm, kế toán xác định và ghi nhận số cổ tức của cổ phiếu ưu đãi phải trả cho các cổ đông có cổ phiếu ưu đãi, ghi: thanh toán lc trả chậm

Nợ TK 421 – Lợi nhuận chưa phân phối

Có TK 338 – Phải trả, phải nộp khác (3388)

- Khi trả tiền cổ tức cổ phiếu ưu đãi cho các cổ đông, ghi:

Nợ TK 338 – Phải trả, phải nộp khác(3388)

Có TK 111, 112,..(Số tiền thực trả)

d. Khi xác định cổ tức và lợi nhuận còn phải trả cho các nhà đầu tư, các bên góp vốn, cho các cổ đông:

Nợ TK 421 – Lợi nhuận chưa phân phối

Có TK 338 – Phải trả, phải nộp khác(3388)

e. Khi chi phí tiền trả cổ tức và lợi nhuận cho các nhà đầu tư, các bên góp vốn, cho các cổ đông:

Nợ TK 338 – Phải tả, phải nộp khác (3388)

Có cá TK 111, 112,..(Số tiền thực trả).

f. Trong năm, tạm tính quỹ dự phòng tài chính:

Nợ TK 421 – Lợi nhuận chưa phân phối

Có TK 418 – Các quỹ thuộc vốn Chủ sở hữu

Có TK 353 – Quỹ khen thưởng, phúc lợi (3531, 3532, 3534)

- Cuối năm, tính và xác định số tiền các quỹ được trích thêm:

Nợ TK 421 – Lợi nhuận chưa phân phối

Có TK 353 – Quỹ khen thưởng, phúc lợi

Có TK 418 – Các quỹ thuộc vốn chủ sở hữu

g. Bổ sung nguồn vốn kinh doanh từ lợi nhuận chưa phân phối:

Nợ TK 421 – Lợi nhuận chưa phân phối

Có TK 411 – Nguốn vốn kinh doanh

h. Trả cổ tức cho các cổ đông bằng cổ phiếu, phát hành thêm cổ phiếu từ nguồn lợi nhuận sau thuế chưa phân phối:

Nợ TK 421 – Lợi nhuận chưa phân phối

Có TK 4111 – Vốn đầu tư của chủ sở hữu(Theo mệnh giá)

Có TK 4112 – Thặng dư vốn cổ phần (Số chênh lệch giữa giá phát hành lơn hơn mệnh giá)

i. Đầu năm tài chính, kết chuyển lợi nhuận chưa phân phối năm nay sang lợi nhuận chưa phân phối năm trước:

- Trường hợp TK 4212 có số dư Có(Lãi), ghi:

Nợ TK 4212 – Lọi nhuận chưa phân phối năm nay

Có TK 4211 – Lợi nhuận chưa phân phối năm trước

- Trường hợp TK 4212 có số dư Nợ(Lỗ), ghi:

Nợ TK 4211 – Lợi nhuận chưa phân phối năm trước

Có TK 4212 – Lợi nhuận chưa phân phối năm nay

Nguồn: Kế toán Lê Ánh

Tham khảo: Học kế toán thực hành tốt nhất tphcm

Mời các bạn tham gia vào group Gia đình kế toán để thảo luận và cập nhật tin tức mới nhất

Bài viết liên quan

Hạch toán về Chi phí sản xuất chung – Hệ thống tài khoản 627

Hạch toán về Chi phí sản xuất chung – Hệ thống tài khoản 627

Cách định khoản tài khoản 421 theo thông tư 133

Cách định khoản tài khoản 421 theo thông tư 133

Hạch toán tài khoản 111- tiền mặt

Hạch toán tài khoản 111- tiền mặt

Hạch toán tài khoản 157 hàng gửi đi bán

Hạch toán tài khoản 157 hàng gửi đi bán

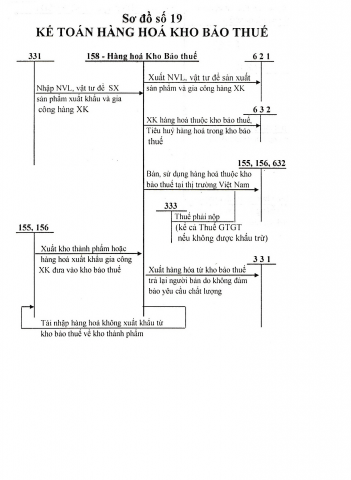

Hạch toán tài khoản 158 hàng hóa kho bảo thuế

Hạch toán tài khoản 158 hàng hóa kho bảo thuế

Hạch toán tài khoản 229- dự phòng tổn thất tài sản

Hạch toán tài khoản 229- dự phòng tổn thất tài sản

Tài khoản 335- chi phí phải trả

Tài khoản 335- chi phí phải trả

Tài khoản 511 theo thông tư 200 – Doanh thu bán hàng và cung cấp dịch vụ

Tài khoản 511 theo thông tư 200 – Doanh thu bán hàng và cung cấp dịch vụ

Chi tiết cách hạch toán tài khoản 641 – Chi phí bán hàng theo Thông tư 200

Chi tiết cách hạch toán tài khoản 641 – Chi phí bán hàng theo Thông tư 200

Không có bình luận