Hạch toán tài khoản 136 – Phải thu nội bộ

- By :

- Category : Hệ thống tài khoản kế toán

Tài khoản 136 là tài khoản phản ánh các khoản nợ và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp với đơn vị cấp trên, giữa các đơn vị trực thuộc, các đơn vị phụ thuộc trong doanh nghiệp độc lập, các doanh nghiệp độc lập trong Tổng công ty về các khoản vay mượn, chi hộ, trả hộ, thu hộ hoặc các khoản mà doanh nghiệp cấp dưới phải nộp cho cấp trên hay cấp trên cấp cho cấp dưới.

>> Xem thêm: Tài khoản 121 chứng khoán kinh doanh theo thông tư 133

1. Kết cấu tài khoản 136 theo Thông tư 133/2016/TT-BTC

+ Bên Nợ:

- Số vốn kinh doanh đã giao cho đơn vị cấp dưới khóa học trưởng phòng nhân sự online

- Các khoản đã chi hộ, trả hộ đơn vị cấp trên hoặc các đơn vị nội bộ khác lên

- Số tiền phải thu về bán sản phẩm, hàng hoá, dịch vụ giữa các đơn vị nội bộ với nhau

- Số tiền cấp dưới phải thu về các khoản cấp trên phải giao xuống

- Các khoản phải thu nội bộ khác. khóa học kế toán thuế

+ Bên Có:

- Thu hồi vốn, quỹ ở đơn vị cấp dưới

- Bù trừ phải thu với phải trả trong nội bộ với cùng một đối tượng

- Số tiền đã thu về các khoản phải thu trong nội bộ

– Số dư cuối kỳ: khóa học kế toán tổng hợp đại học kinh tế tphcm

Bên Nợ: Số nợ còn phải thu của các đơn vị nội bộ

– Tài khoản cấp 2:

+ TK 1361: Vốn kinh doanh ở đơn vị trực thuộc

+ TK 1368: Phải thu nội bộ khác

-

Nguyên tắc kế toán tài khoản 136

a.Doanh nghiệp cấp trên

Các khoản đã chi, đã trả hộ cấp dưới

Các khoản cấp dưới phải nộp lên cấp trên theo quy định

Các khoản phải thu vãng lai khác

Các khoản nhờ cấp dưới thu hộ trung tâm xuất nhập khẩu lê ánh

Vốn, quỹ hoặc kinh phí đã giao, đã cấp cho cấp dưới

Các khoản đã chi, đã trả hộ cấp dưới

Các khoản đã giao cho đơn vị trực thuộc để thực hiện khối lượng giao khoán nội bộ và nhận lại giá trị giao khoán nội bộ

Vốn kinh doanh cho cấp dưới vay không tính lãi mẫu giấy ủy quyền

b.Doanh nghiệp cấp dưới

Các khoản được đơn vị cấp trên cấp nhưng chưa nhận được (Trừ vốn kinh doanh và kinh phi)

– Khoản cho vay vốn kinh doanh học kế toán tổng hợp ở đâu tốt nhất tphcm

– Các khoản nhờ đơn vị cấp trên hoặc đơn vị nội bộ khác thu hộ

– Các khoản đã chi, đã trả hộ cấp trên và đơn vị nội bộ khác

– Các khoản phải thu vãng lai khác.

– Giá trị sản phẩm, hàng hóa dịch vụ chuyển cho đơn vị cấp trên hoặc các đơn vị nội bộ khác để bán

-

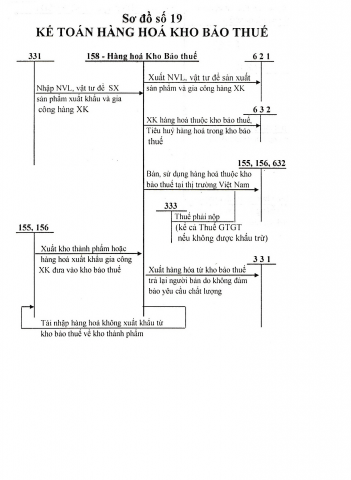

Sơ đồ hạch toán tài khoản 136

Trên đây là cách hạch toán tài khoản 136 để bạn đọc tham khảo. Chúc bạn thành công

>>>>Bài viết được quan tâm: Học kế toán thực hành ở đâu

Bài viết liên quan

Cách định khoản tài khoản 421 theo thông tư 133

Cách định khoản tài khoản 421 theo thông tư 133

Hạch toán tài khoản 111- tiền mặt

Hạch toán tài khoản 111- tiền mặt

Hạch toán tài khoản 157 hàng gửi đi bán

Hạch toán tài khoản 157 hàng gửi đi bán

Hạch toán tài khoản 158 hàng hóa kho bảo thuế

Hạch toán tài khoản 158 hàng hóa kho bảo thuế

Hạch toán tài khoản 229- dự phòng tổn thất tài sản

Hạch toán tài khoản 229- dự phòng tổn thất tài sản

Hạch toán tài khoản 241- xây dựng cơ bản dở dang

Hạch toán tài khoản 241- xây dựng cơ bản dở dang

Tài khoản 335- chi phí phải trả

Tài khoản 335- chi phí phải trả

Tài khoản 511 theo thông tư 200 – Doanh thu bán hàng và cung cấp dịch vụ

Tài khoản 511 theo thông tư 200 – Doanh thu bán hàng và cung cấp dịch vụ

Chi tiết cách hạch toán tài khoản 641 – Chi phí bán hàng theo Thông tư 200

Chi tiết cách hạch toán tài khoản 641 – Chi phí bán hàng theo Thông tư 200

Không có bình luận