Nội dung và kết cấu của bảng cân đối kế toán

- By :

- Category : Lý thuyết nguyên lý kế toán

Bảng cân đối kế toán là gì? Nội dung, kết cấu của bảng cân đối kế toán như thế nào? Trong bài viết dưới đây, nguyenlyketoan.net sẽ gửi đến bạn đọc những kiến thức cơ bản về bảng cân đối kế toán.

>>>Xem thêm: Bài tập phương pháp tính giá

1. Bảng cân đối kế toán là gì?

Bảng cân đối kế toán là hình thức biểu hiện của phương pháp tổng hợp cân đối kế toán, phản ánh tài sản của một đơn vị tại một thời điểm theo hai góc độ theo kết cấu vốn kinh doanh và theo nguồn hình thành vốn kinh doanh.

Bảng cân đối kế toán còn là kết quả của loại hình kế toán tài chính, nó là một trong những báo cáo tài chính mà đơn vị lập.

2. Nội dung, kết cấu của bảng cân đối kế toán

Nội dung mà bảng cân đối kế toán phản ánh đó là tình hình tài sản của một đơn vị, tuy nhiên giá trị của những tài sản này không bao gồm quá trình vận động của các loại tài sản mà chỉ phản ánh chúng tại một thời điểm, ví dụ tại thời điểm cuối năm khi kế toán lập bảng cân đối kế toán, thì giá trị các chỉ tiêu cho biết tại thời điểm này đơn vị có những tài sản nào và giá trị của chúng là bao nhiêu. kế toán sản xuất

Bảng cân đối kế toán được coi là một trong những biểu hiện của phương pháp tổng hợp cân đối bởi cơ sở thiết lập báo cáo này cũng dựa trên tính cân đối vốn có của đối tượng kế toán, ta có đẳng thức kế toán phản ánh mối liên hệ giữa tài sản theo kết cấu vốn kinh doanh và nguồn hình thành vốn kinh doanh

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Kết cấu của bảng cân đối kế toán gồm hai bộ phận: Phần chính và phần phụ

Phần chính còn được gọi là các chỉ tiêu trong bản, phần này phản ánh giá trị tài sản của đơn vị theo hai góc độ kết cấu vốn kinh doanh và nguồn hình thành vốn kinh doanh. Phần chính được chia thành hai phần hoc ke toan truong

Phần 1: Tài sản phần này phản ánh tài sản theo kết cấu vốn kinh doanh

Phần 2: Nợ phải trả + Vốn chủ sở hữu, phần này phản ánh tài sản theo nguồn hình thành vốn kinh doanh

Về hình thức thể hiện của phần chính, cách bố trí hai phần có thể theo chiều dọc hoặc chiều ngang kế toán chi phí sản xuất và tính giá thành sản phẩm

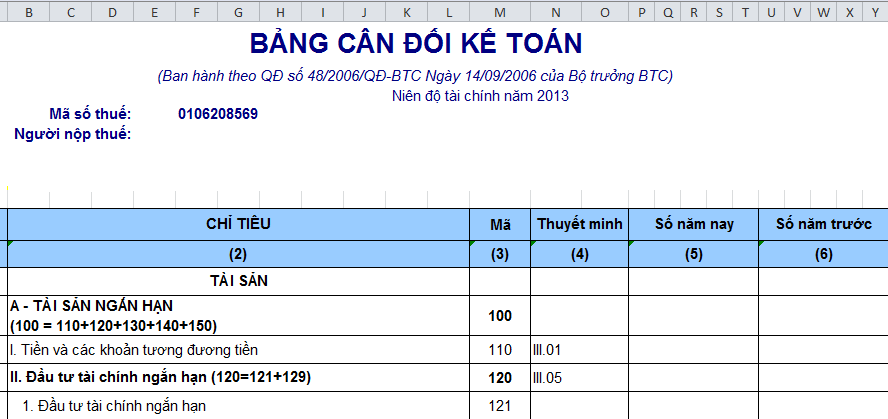

Bảng cân đối kế toán theo chiều dọc

|

Phần I: TÀI SẢN |

Gía trị |

| kỹ năng phỏng vấn | |

|

Tổng cộng tài sản |

…. |

|

Phần II: NỢ PHẢI TRẢ + VỐN CHỦ SỞ HỮU |

Gía trị |

| học kế toán tổng hợp ở đâu tốt | |

| học xuất nhập khẩu ở đâu | |

|

Tổng cộng: Nợ phải trả + Vốn chủ sở hữu |

Bảng cân đối kế toán theo chiều ngang

|

Phần I: TÀI SẢN |

Gía trị |

Phần II: NỢP PHẢI TRẢ+ VỐN CHỦ SỞ HỮU |

Gía trị |

|

Tổng cộng tài sản |

… |

Tổng cộng nợ phải trả + Vốn chủ sở hữu |

… |

Ngoài nội dung phản ánh các tài sản thuộc sở hữu và quyền kiểm soát lâu dài của đơn vị, bảng cân đối kế toán còn một nội dung nữa được gọi là phần phụ được trình bày dưới phần chính, phần phụ này không nằm trong bảng trình bày nên còn được gọi là phần chỉ tiêu ngoại bảng. học kế toán tổng hợp ở đâu tốt nhất tphcm

Các chỉ tiêu ngoại bảng nhằm phản ánh những tài sản đơn vị đang nắm giữ, sử dụng nhưng không thuộc quyền sở hữu của đơn vị hoặc những tài sản đơn vị có nhu cầu quản lý riêng: Ví dụ như chỉ tiêu tài sản thuê ngoài, tài sản giữ hộ…

Nguồn: Kế toán Lê Ánh

Bạn có thể tham khảo: Nên học kế toán ở đâu

lớp học xuất nhập khẩu tại hà nội

Tags:

- https://nguyenlyketoan net/noi-dung-va-ket-cau-cua-bang-can-doi-ke-toan/

Bài viết liên quan

03 trường hợp xuất khẩu không có chứng từ thanh toán qua ngân hàng, được khấu trừ hoàn thuế

03 trường hợp xuất khẩu không có chứng từ thanh toán qua ngân hàng, được khấu trừ hoàn thuế

Nguồn vốn là gì và cách phân loại nguồn vốn

Nguồn vốn là gì và cách phân loại nguồn vốn

Tổng quan về kế toán nghiệp vụ cho vay

Tổng quan về kế toán nghiệp vụ cho vay

Hạch toán chi tiết Thuế bảo vệ môi trường

Hạch toán chi tiết Thuế bảo vệ môi trường

Nguyên tắc tính giá

Nguyên tắc tính giá

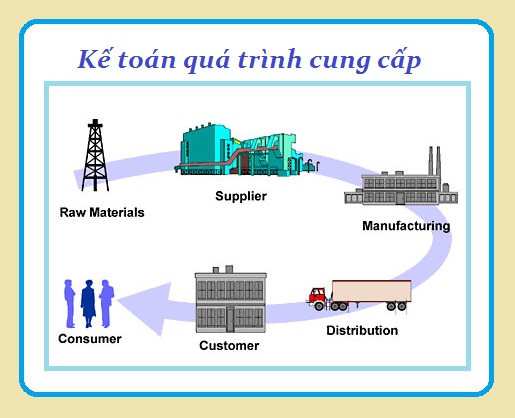

Kế toán quá trình cung cấp

Kế toán quá trình cung cấp

Hình thức Nhật ký chung

Hình thức Nhật ký chung

Kỳ kế toán là gì? Những quy định về kỳ kế toán

Kỳ kế toán là gì? Những quy định về kỳ kế toán

Tác dụng và hạn chế của Bảng cân đối kế toán

Tác dụng và hạn chế của Bảng cân đối kế toán

Phân loại tài sản cố định của doanh nghiệp

Phân loại tài sản cố định của doanh nghiệp

Không có bình luận