Nhờ ac giải giúp bài này cho em với. Xin cám ơn

Hoạt động HCSN do NSNN cấp kinh phí tại một cơ quan nhà nước A (Đơn vị: Nghìn đồng)

Số dư đầu kỳ của TSCĐ hình thành từ nguồn NSNN của đơn vị:

– TK 211 (dư Nợ): 3.000.000

– TK 214 (dư Có): 1.200.000

– TK 421 (dư Có): 1.800.000

1. Nhận quyết định giao dự toán kinh phí hoạt động giao tự chủ: X

2. Tình hình sử dụng nguồn chi hoạt động giao tự chủ trong năm cụ thể như sau:

2.1. Về chi thanh toán cá nhân:

– Lương phải trả cho cán bộ, công nhân viên của đơn vị: 2.250.000

– Các khoản trích nộp theo lương theo quy định hiện hành.

– Đơn vị đã rút dự toán chi hoạt động giao tự chủ thanh toán lương và nộp các khoản phải nộp theo lương.

2.2. Về chi nghiệp vụ chuyên môn:

– Rút dự toán chi hoạt động giao tự chủ thanh toán tiền điện, nước và một số dịch vụ công cộng khác, 120.000.

– Rút dự toán chi hoạt động giao tự chủ mua vật tư văn phòng về sử dụng, 75.000

– Rút dự toán chi hoạt động giao tự chủ về nhập quỹ tiền mặt: 25.000

– Tạm ứng cho đoàn cán bộ cơ quan đi công tác: 25.000

– Đoàn cán bộ làm thủ tục thanh toán công tác phí: 22.000 (mọi hóa đơn chứng từ thanh toán đều hợp pháp), số tiền còn lại trưởng đoàn đã nộp trả lại đơn vị bằng tiền mặt.

– Các khoản chi khác cho nghiệp vụ chuyên môn được thanh toán bằng dự toán chi hoạt động giao tự chủ: 150.000

2.3. Rút dự toán chi hoạt động giao tự chủ mua công cụ về nhập kho, giá đã bao gồm thuế GTGT: 48.000, chi phí vận chuyển số công cụ về tới kho: 500 đã trả bằng tiền mặt

2.4. Rút dự toán chi hoạt động giao tự chủ mua thiết bị phục vụ cho khối văn phòng: giá mua chưa có thuế GTGT: 30.000, chi phí vận chuyển: 2.000 đã thanh toán bằng tiền mặt.

2.5. Các khoản chi khác trực tiếp bằng rút dự toán chi hoạt động giao tự chủ: 360.000

2.6. Định kỳ, làm thủ tục thanh toán tạm ứng với KBNN số đã tạm ứng bằng tiền trước đó.

3. Xử lý cuối kỳ

3.1. Cuối kỳ, tính hao mòn TSCĐ, biết tỷ lệ hao mòn của toàn bộ TSCĐ phát sinh tăng trong kỳ của đơn vị là 10%. Tổng hao mòn của các tài sản khác thuộc nguồn kinh phí giao tự chủ năm trước là: 300.000.

3.2. Đơn vị xác định kinh phí tiết kiệm được từ hoạt động giao tự chủ cuối năm, biết sau đó, đơn vị đã rút dự toán (số dự toán chi hoạt động giao tự chủ chưa sử dụng) về nộp vào tài khoản tiền gửi của đơn vị tại KBNN. Số kinh phí tiết kiệm được sử dụng như sau: 60% chi TNTT, 15% chi khen thưởng, 15% chi phúc lợi và 10% trích lập quỹ dự phòng ổn định thu nhập.

Yêu cầu:

1. Gán giá trị X ở nghiệp vụ 1 phù hợp sao cho kinh phí tiết kiệm cuối năm bằng 10% so với dự toán kinh phí hoạt động giao tự chủ được cấp đầu năm.

2. Định khoản và nêu chứng từ kế toán các nghiệp vụ kinh tế trên.

Bài Tập Kế Toán Hành Chính Sự Nghiệp – Có Lời Giải

- By :

- Category : Kế toán HCSN

Để giúp các củng cố lại kiến thức về kế toán hành chính sự nghiệp đã học được. Dưới đây xin chia sẻ cho các bạn một số bài tập kế toán hành chính sự nghiệp có lời giải chi tiết.

Bài Tập Kế Toán Hành Chính Sự Nghiệp – Có Lời Giải

Xem thêm: Hệ thống tài khoản kế toán hành chính sự nghiệp

Bài tập 1:

Tại đơn vị hành chính sự nghiệp X áp dụng chế độ kế toán hành chính sự nghiệp theo Thông tư số 107/2017/TT-BTC ngày 10/10/2017 của Bộ Tài chính, tháng 12/N có tài liệu kế toán như sau:

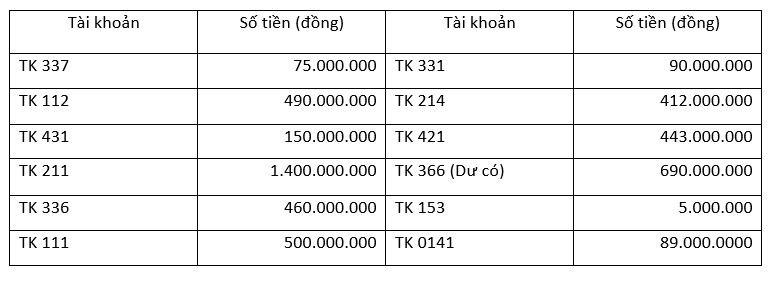

I. Số dư ngày 01/1/N của các tài khoản kế toán:

II. Trong tháng 1/N có các nghiệp vụ kinh tế phát sinh:

1. Rút tạm ứng dự toán nhập quỹ tiền mặt để chi hoạt động thường xuyên 200.000.000 đồng.

2. Chi tiền mặt từ tạm ứng dự toán để tạm ứng cho Nguyễn Văn Nam đi mua công cụ dụng cụ số tiền 12.000.000 đồng.

3. Trả tiền nợ người bán kỳ trước 100.000.000 đồng bằng tiền mặt từ tạm ứng dự toán.

4. Thanh toán tiền hàng hộ cho đơn vị cấp dưới bằng tiền gửi ngân hàng 220.000.000 đồng.

5. Chuyển khoản mua nguyên liệu nhập kho bằng nguồn phí được khấu trừ, để lại, giá mua bao gồm cả thuế GTGT 10% là 33.000.000 đồng.

6. Nguyễn Văn Nam thanh toán tiền tạm ứng. Theo chứng từ đã mua công cụ dụng cụ sử dụng trực tiếp cho hoạt động chuyên môn, trị giá 11.000.000 đồng (đã bao gồm thuế GTGT 10%), số tiền thừa đã nộp lại quỹ tiền mặt.

7. Nhượng bán 1 tài sản cố định hình thành từ nguồn từ nguồn NSNN, nguyên giá 197.000.000 đồng, giá trị hao mòn lũy kế 60.000.000 đồng. Giá bán 145.000.000 đồng, người mua đã chuyển khoản thanh toán, chi phí thanh lý 1.700.000 đồng đã trả bằng tiền mặt. Chênh lệch thu – chi được giữ lại đơn vụ theo cơ chế tài chính.

8. Bù trừ các khoản thanh toán nội bộ với đơn vị cấp dưới, số nợ còn lại chuyển khoản trả cho đơn vị cấp dưới số lệ phí đã thu hộ.

9. Xuất kho nguyên liệu dùng cho hoạt động thường xuyên, trị giá vật liệu xuất kho 26.000.000 đồng.

10. Nhận được dự toán Ngân sách Nhà nước giao cho chi thường xuyên năm N là 19.000.000.000 đồng.

11. Đơn vị làm thủ tục thanh toán tạm ứng với ngân sách Nhà nước.

12. Tính tiền lương phải trả cho viên chức, công chức 260.000.000 đồng.

13. Trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn theo quy định hiện hành.

14. Tiền điện nước phục vụ cho hoạt động chuyên môn phải trả cho nhà cung cấp là 4.600.000 đồng (đã bao gồm thuế GTGT 10%)

15. Rút dự toán Ngân sách nhà nước mua công cụ dụng cụ nhập kho phục vụ cho hoạt động chuyên môn, giá mua chưa thuế GTGT là 88.000.000 đồng, thuế suất thuế GTGT 10%. Chi phí vận chuyển CCDC về nhập kho đã thanh toán bằng tiền mặt theo giá bao gồm thuế GTGT 10% là 1.100.000 đồng.

Yêu cầu:

1. Tính toán, định khoản các nghiệp vụ kinh tế phát sinh trên.

2. Vẽ sơ đồ chữ T các tài khoản

Bài giải gợi ý:

NV1: Rút tạm ứng dự toán nhập quỹ tiền mặt để chi hoạt động thường xuyên 200.000.000 đồng

Nợ TK 111: 200.000.000

Có TK 337: 200.000.000

Có TK 008: 200.000.000

NV2: Chi tiền mặt từ tạm ứng dự toán để tạm ứng cho Nguyễn Văn Nam đi mua công cụ dụng cụ số tiền 12.000.000 đồng.

Nợ TK 141: 12.000.000

Có TK 111: 12.000.000

Nợ TK 337: 12.000.000

Có TK 511: 12.000.000

NV3: Trả tiền nợ người bán kỳ trước 100.000.000 đồng bằng tiền mặt từ tạm ứng dự toán.

Nợ TK 331: 100.000.000

Có TK 111: 100.000.000

Nợ TK 337: 100.000.000

Có TK 511: 100.000.000

NV4: Thanh toán tiền hàng hộ cho đơn vị cấp dưới bằng tiền gửi ngân hàng 220.000.000 đồng.

Nợ TK 136: 220.000.000

Có TK 112: 220.000.000

NV5: Chuyển khoản mua nguyên liệu nhập kho bằng nguồn phí được khấu trừ, để lại, giá mua bao gồm cả thuế GTGT 10% là 33.000.000 đồng.

Nợ TK 152: 33.000.000

Có TK 112: 220.000.000

Nợ TK 337: 33.000.000

Có TK 366: 33.000.000

Có TK 014: 33.000.000

NV6: Nguyễn Văn Nam thanh toán tiền tạm ứng. Theo chứng từ đã mua công cụ dụng cụ sử dụng trực tiếp cho hoạt động chuyên môn, trị giá 11.000.000 đồng (đã bao gồm thuế GTGT 10%), số tiền thừa đã nộp lại quỹ tiền mặt.

Nợ TK 611: 11.000.000

Nợ TK 111: 1.000.000

Có TK 141: 12.000.000

Nợ TK 337: 11.000.000

Có TK 511: 11.000.000

NV7: Nhượng bán 1 tài sản cố định hình thành từ nguồn từ nguồn NSNN, nguyên giá 197.000.000 đồng, giá trị hao mòn lũy kế 60.000.000 đồng. Giá bán 145.000.000 đồng, người mua đã chuyển khoản thanh toán, chi phí thanh lý 1.700.000 đồng đã trả bằng tiền mặt. Chênh lệch thu – chi được giữ lại đơn vụ theo cơ chế tài chính.

Nợ TK 366: 137.000.000

Nợ TK 214: 60.000.000

Có TK 211: 197.000.000

Nợ TK 112: 145.000.000

Có TK 337: 145.000.000

Nợ TK 337: 143.300.000

Có TK 333: 243.300.000

NV8: Bù trừ các khoản thanh toán nội bộ với đơn vị cấp dưới, số nợ còn lại chuyển khoản trả cho đơn vị cấp dưới số lệ phí đã thu hộ.

Nợ TK 336: 240.000.000

Có TK 112: 240.000.000

NV9: Xuất kho nguyên liệu dùng cho hoạt động thường xuyên, trị giá vật liệu xuất kho 26.000.000 đồng.

Nợ TK 611: 26.000.000

Có TK 152: 26.000.000

NV10: Nhận được dự toán Ngân sách Nhà nước giao cho chi thường xuyên năm N là 19.000.000.000 đồng.

Nợ TK 008: 19.000.000.000

NV 11: Đơn vị làm thủ tục thanh toán tạm ứng với ngân sách Nhà nước.

Có TK 008: (200.000.000)

Nợ TK 337: 88.000.000

Có TK 366: 88.000.000

NV 12: Tính tiền lương phải trả cho viên chức, công chức 260.000.000 đồng.

Nợ TK 611: 260.000.000

Có TK 334: 260.000.000

NV 13: Trích bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn theo quy định hiện hành.

Nợ TK 611: 61.100.000

Nợ TK 334: 27.300.000

Có TK 332: 88.400.000

NV 14: Tiền điện nước phục vụ cho hoạt động chuyên môn phải trả cho nhà cung cấp là 4.600.000 đồng (đã bao gồm thuế GTGT 10%)

Nợ TK 641: 4.600.000

Có TK 331: 4.600.000

NV 15: Rút dự toán Ngân sách nhà nước mua công cụ dụng cụ nhập kho phục vụ cho hoạt động chuyên môn, giá mua chưa thuế GTGT là 88.000.000 đồng, thuế suất thuế GTGT 10%. Chi phí vận chuyển CCDC về nhập kho đã thanh toán bằng tiền mặt theo giá bao gồm thuế GTGT 10% là 1.100.000 đồng.

Có TK 008: 96.800.000

Nợ TK 153: 96.800.000

Có TK 366: 96.800.000

Nợ TK 611: 1.100.000

Có TK 111: 1.100.000

Bài tập 2: (Bài tập tự giải)

Tại đơn vị hành chính sự nghiệp X áp dụng chế độ kế toán hành chính sự nghiệp theo Thông tư số 107/2017/TT-BTC ngày 10/10/2017 của Bộ Tài chính, tháng 12/N có tài liệu kế toán như sau:

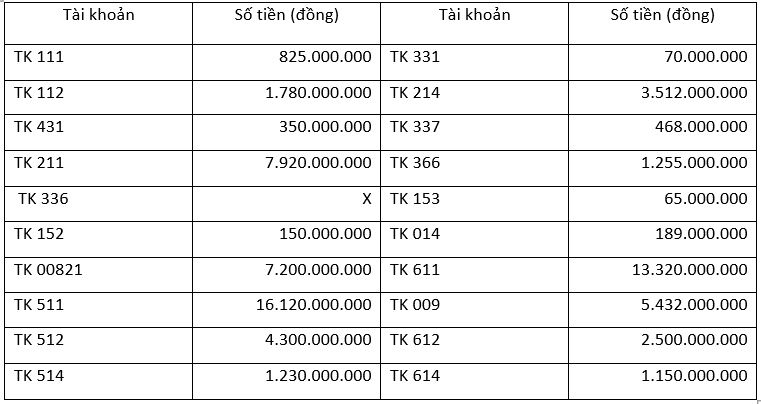

I. Số dư ngày 01/12/N của các tài khoản kế toán:

II. Trong tháng có các nghiệp vụ kinh tế phát sinh:

1. Chuyển khoản mua một TSCĐ dùng cho hoạt động hành chính, giá mua bao gồm thuế GTGT 10% là 81.400.000 đồng. Chi phí vận chuyển đã thanh toán bằng tiền mặt 1.900.000 đồng. Tài sản đã bàn giao và đưa vào sử dụng. TSCĐ được đầu tư bằng nguồn kinh phí được khấu trừ, để lại. Tỷ lệ hao mòn 5%.

2. Xuất kho nguyên liệu trị giá 100.000.000 đồng phục vụ cho các hoạt động, trong đó phục vụ cho hoạt động thường xuyên 75.000.000 đồng, cho hoạt động dự án 15.000.000 đồng, cho hoạt động thu phí 10.000.000 đồng.

3. Thu được kinh phí hoạt động khác bằng tiền gửi ngân hàng 164.000.000 đồng. Phải nộp lại ngân sách Nhà nước 20%, số còn lại được đề lại đơn vị để chỉ tiêu theo quy định hiện hành.

4. Xuất kho dụng cụ phục vụ cho các hoạt động, trị giá 4.500.000 đồng, trong đó sử dụng cho hoạt động thường xuyên 2.300.000 đồng, cho hoạt động dự án 1.200.000 đồng, cho hoạt động thu phí 1.000.000 đồng.

5. Tính tiền lương phải trả cho cán bộ, công chức viên chức trong tháng là 2.100.000.000 đồng, trong đó:

– Tiền lương phải trả công nhân viên hoạt động chuyên môn là 1.670.000.000 đồng

– Tiền lương phải trả cho nhân viên dự án 246.000.000 đồng

– Tiền lương phải trả cho nhân viên thu phí 184.000.000 đồng

6. Trích Bảo hiểm xã hội, Kinh phí công đoàn, Bảo hiểm y tế, Bảo hiểm thất nghiệp theo tỷ lệ quy định hiện hành.

7. Thanh lý 1 tài sản cố định phục vụ cho hoạt động phúc lợi, nguyên giá 130.000.000 đồng, giá trị hao mòn lũy kế 57.000.000 đồng. Giá bán 85.000.000 đồng, người mua chưa trả tiền. Chi phí thanh lý đã bao gồm thuế GTGT 10% là 2.200.000 đồng đã trả bằng tiền mặt. Chênh lệch thu – chi được để lại đơn vị theo cơ chế tài chính. Tỷ lệ hao mòn 8%. Biết TSCĐ được hình thành từ quỹ phúc lợi.

8. Thanh toán tiền hàng hộ đơn vị cấp trên bằng chuyển khoản ngân hàng 210.000.000 đồng.

9. Rút dự toán chuyển tiền vào tài khoản tiền gửi ngân hàng thương mại để thanh toán lương cho cán bộ nhân viên tháng 9 sau khi trừ đi các khoản trích theo lương và thẻ ATM cho cán bộ công nhân viên. Đơn vị đã nhận được giấy báo Nợ của Ngân hàng về số tiền đã thanh toán lương cho cán bộ CNV.

10. Chi phí điện nước dùng cho văn phòng hành chính phải trả 3.300.000 đồng.

11. Nhượng bán 1 tài sản cô định hình thành từ nguồn viện trợ, nguyên giá 320.000.000 đồng, giá trị hao mòn lũy kế 260.000.000 đồng. Giá bán 116.000.000 đồng, người mua chưa trả tiền. Chi phí thanh lý 3.100.000 đồng, đã trả bằng tiền mặt. Chênh lệch thu- chi phải nộp lại cho NSNN. Tỷ lệ hao mòn 10%,

12. Chuyển khoản mua 1 TSCĐ phục vụ cho hoạt động chuyên môn. Giá mua TSCĐ là 345.000.000 đồng, chưa bao gồm thuế GTGT 10%. TSCĐ được đầu tư bằng Quỹ phát triển hoạt động sự nghiệp. Đơn vị đã thanh toán cho người bán qua chuyển khoản ngân hàng. Tỷ lệ hao mòn 12%.

13. Mua 1.600 kg nguyên vật liệu bằng nguồn kinh phí từ hoạt động khác được để lại, giá mua phải trả chưa có thuế GTGT 7.800 đ/kg, thuế suất GTGT 10%. Vật liệu đã kiểm nghiệm và nhập kho đủ.

14. Đơn vị tiếp nhận 1 TSCĐ đã qua sử dụng do đơn vị cấp trên cấp. Nguyên giá TSCĐ là 520.000.000 đồng giá trị hao mòn lũy kế 70.000.000đ. TSCĐ đưa vào sự dụng ngay cho hoạt động sự nghiệp.

15. Trích khẩu hao TSCĐ năm N tại đơn vị là 1.147.000.000 đồng, trong đó khấu hao TSCĐ phục vụ cho hoạt động chuyên môn 879.000.000 đồng, phục vụ cho hoạt động dự án 145.000.000 đồng, hoạt động thu phí 123.000.000 đồng.

16. Kết chuyển giá trị khẩu hao TSCĐ sang tài khoản doanh thu tương ứng.

17. Kết chuyền giá trị vật tư xuất dùng sang tài khoản doanh thu. (Biết trị giá nguyên vật liệu, công cụ dụng cụ xuất dùng lũy kế từ đầu năm đến ngày 01/12/N là 1.400.000.000 đồng, trong đó xuất dùng cho hoạt động thường xuyên là 800.000.000 đồng, cho hoạt động dự án 300.000.000 đồng, cho hoạt động thu phí 200.000.000 đồng)

18. Kết chuyến các khoản thu, chỉ để xác định kết quá hoạt động.

Yêu cầu:

1. Tính toán, định khoản các nghiệp vụ kinh tế phát sinh trên.

2. Vẽ sơ đồ chữ T của các tài khoản.

3. Lập Bảng cân đối số phát sinh tháng 12/N.

Để có thể hiểu và thành thạo công việc kế toán hành chính sự nghiệp, kế toán nên tham khảo các khoá học hành chính sự nghiệp tại các Trung tâm đào tạo kế toán uy tín.

Tags:

- https://nguyenlyketoan net/bai-tap-ke-toan-hanh-chinh-su-nghiep-co-loi-giai/